Deep Dive

- 量化投资的核心是寻找并纠正市场局部无效性

- 通过复制指数仓位和行业分布,并挖掘基本面因子来实现超额收益

- 相信市场有效性,但同时利用市场局部无效性来获取收益

Shownotes Transcript

🎤本期嘉宾:

孙蒙@华夏基金,主管华夏中证500指数增强、华夏智胜先锋、智胜新锐等产品

⏯️本期简介:

就像上一期量化单口)说的,我想努力多访谈一些量化的公私募基金经理。本期是量化系列的第一期,这是量化系列的第一期,嘉宾是孙蒙。

他从500指增做起,思路是在仓位与行业分布层面复制指数,同时着重挖掘基本面因子,在选股层面做出超额。打给比方就是给此刻的市场拍一张快照,然后对此刻的股票按照一些基本面指标打分排序,进而选股。

后来孙蒙又意识到,公募量化在交易层面所面临的限制本就要比私募量化严格得多,传统的指数增强型产品又只能在指数成分股内选股,这又多了一层限制。

于是他又做了新尝试,在仓位行业市值维度仍然复制指数,但选股层面可以突破指数成分股的限制,实现全市场选股。

此外我们还聊到了刚过去不久的2月份的量化风波等话题,欢迎大家收听本期节目。

因为本期节目不可避免地谈到了一些具体标的,所以容我把风险提示放到前面来:

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯时间轴:

01:25机器决策,人来编程。攻在算法,守在人性。

02:22一个量化基金经理的市场观

04:13因子对全市场拍照,照片叫「截面」,再用某些维度对截面里的股票进行评分排序

05:43价值的内涵会随着时间的尺度而改变

07:45相信市场有效,因此无效性会被交易来修正—是为投资机会

09:15相信历史会阶段性的、局部的复现

11:15量化核心还是做阿尔法,寻觅阿尔法因子

13:16孙蒙的指增做法:淡化择时,淡化行业偏离,淡化价值观和风格判断,靠基本面选股去做超额

17:48对策略友好的市场状态是怎样的?

19:56聊聊产品设计

22:28止步于中证1000不再继续做市值下沉,因为担心流动性风险

24:30亲历者视角下的2月份量化危机复盘和应对⭐️

29:48关于长期持有和贝塔收益的讨论⭐️

31:10Again!量化主要是核心还是做出阿尔法!对贝塔的判断需要投资者自己来

34:09量化投资到底是在贡献流动性还是在收割市场现有流动性?

35:26为啥没看到过标普500指数增强,纳指100指数增强?

36:20聊聊量化投资对AI这个新工具的应用

37:56量化基金经理真的了解自己模型给出的指令吗?

39:56规模天花板的问题

41:11公私募量化,应该如何比较?

📁本期内容相关资料:

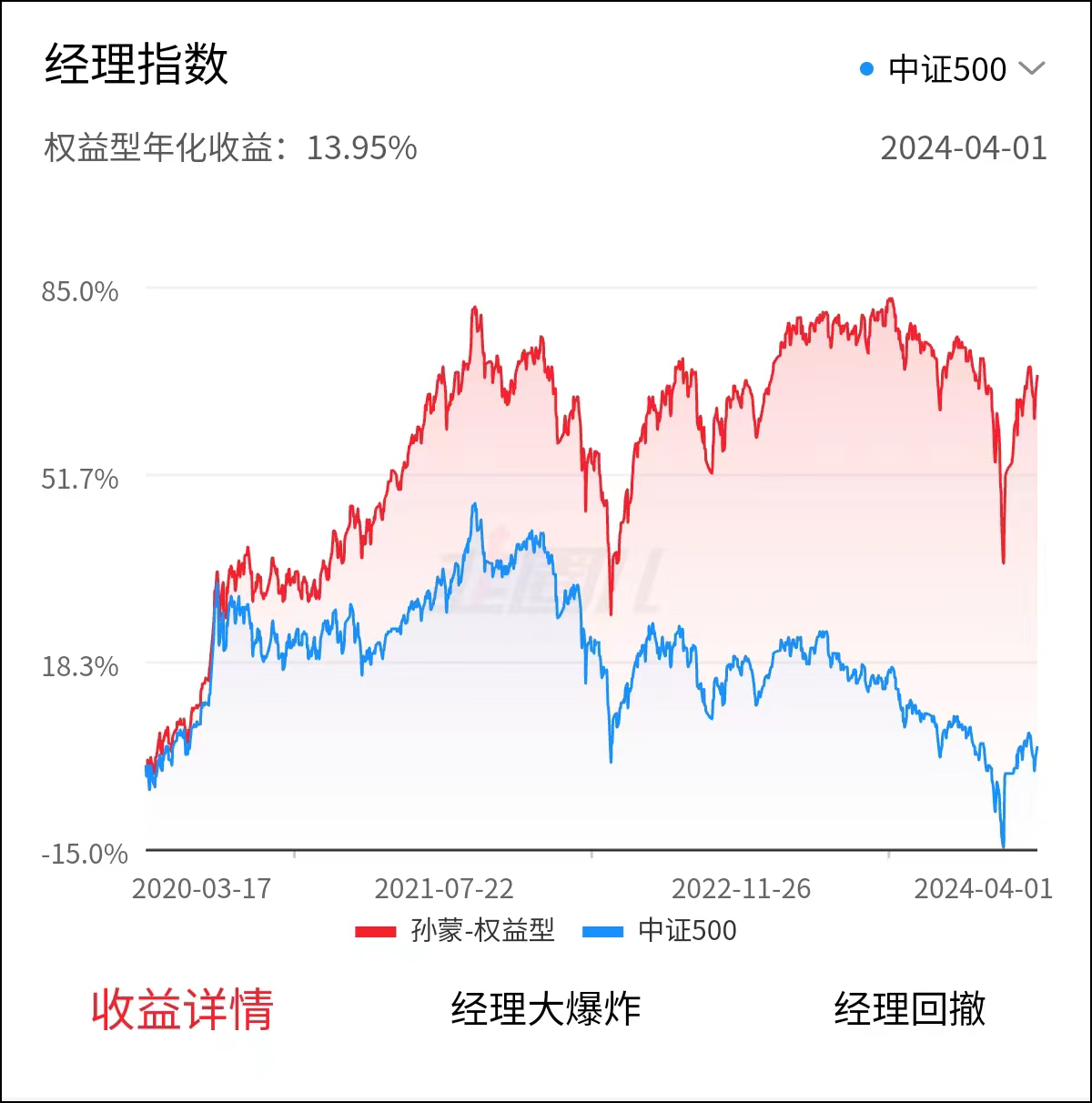

- 孙蒙分阶段收益VS.中证500 (韭圈儿APP)

孙蒙最大回撤(韭圈儿APP)

孙蒙业绩指数VS.中证500 (韭圈儿APP)

📣 欢迎关注@老钱日日谈) ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

📣 欢迎关注@老钱日日谈) ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球)找我玩,这里是我自己学习的输入笔记。