Deep Dive

- 可转债兼具债性和股性,本质上还是债。

- 纯债价值是与可转债信用等级、到期期限等非常接近的纯粹信用债的价格。

- 转股价值是可转债可以转换成多少股票,乘以正股价格。

- 到期收益率是买入可转债到到期收到的利息收益。

- 溢价率是可转债价格除以转股价值减1乘以百分之百。

- 下修条款允许公司下调转股价,相当于可转债经历一次新生。

- 回售条款允许投资者在特定条件下将可转债卖回给上市公司。

- 强赎条款允许上市公司在正股价格高于一定值时按面值加利息赎回可转债。

Shownotes Transcript

🎤本期嘉宾:

沈潜@私募基金经理),公众号「复利先生」主理人

⏯️本期简介:

声明:纯纯标题党了,没有讽刺可转债投资者的意思。如有不适,鞠躬道歉,对不起对不起!

本期我邀请了之前坐客过「面基」的嘉宾沈潜返场,聊聊可转债。

因为我们正在经历一轮可转债的债灾,尤其是低价转债的跌幅,相信是很多玩可转债老炮们没见过的。

提到可转债,大家最常说的一句话叫「下有保底,上不封顶」,但是这轮让大家不禁怀疑,虽然信用风险的暴露,可转债下有保底的信仰,真的还存在吗?

红利的宿命是消亡,规律的宿命是失效。一方面,我们要重视那些根据过往经验归纳出的规律,但另一方面,我也要实事求是根据当下的主要矛盾和具体情况重视演绎。

从多元资产配置的角度看,可转债是一类非常重要的资产,理论上讲,它的预期回报率应该在债之上,股之下,而且每隔几年就有一轮较大的机会。

与此同时,它的定价又很复杂,纯债价值、期权价值、下修、回售、强赎,之前市场并未对信用风险充分定价时,它下游保底。小规模转债又很容易被游资盯上,它弹性极高,还能不花钱就申购打新,当小彩票来玩。凡此种种,导致可转债衍生出很多投资方法,并吸引了很多投资老鸟来这个市场里玩。

希望本期节目能给大家带来一切启发,欢迎大家收听。

因为本期节目不可避免地谈到了一些具体标的,所以容我把风险提示放到前面来:

⚠️**风险提示:**所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯时间轴:

00:17规律多是归纳得出的,但也要重视根据当前情况的演绎

02:54快速过一遍可转债的核心概念和条款⭐️

- 可转债兼具债性和股性,但本质上还是债

- 纯债价值

- 转股价值

- 到期收益率

- 溢价率

- 下修条款

- 回售条款

- 强赎条款

- 下有保底❌ 信用风险一债一议✅

12:05一个例子感受投资转债的「安全边际」

14:01复盘可转债的一生:牛市几个月,熊市得几年

16:41观察可转债的抓手:价格中位数

其它指标都有一定迷惑性。

17:53想抓住转债的β机会,双低摊饼可能是最普适的抓手,当双低也得重视信用风险!因为很容易陷入价值陷阱。

19:55我唯一想承担的就是「利率风险」

20:52要看一眼转债的行业属性和质量

23:48复盘三轮可转债的三轮跌破票面值浪潮

- 2018:熊市+资管新规、去杠杆导致的信用收缩

- 2021:小市值风格结构性熊市+逃废债导致的信用收缩

- 2024:熊市+事实性违约、新国九条、信用评级下调、监管问询导致的信用收缩

总结—要么是股性导致的,要么是债性导致的信用收缩,要么双杀

35:05绝大部分总结出来的规律,它成立都是有前置条件的。不能只对着结论刻舟求剑,却忽视了条件。可转债「下有保底」成立的条件是公司没有违约风险。

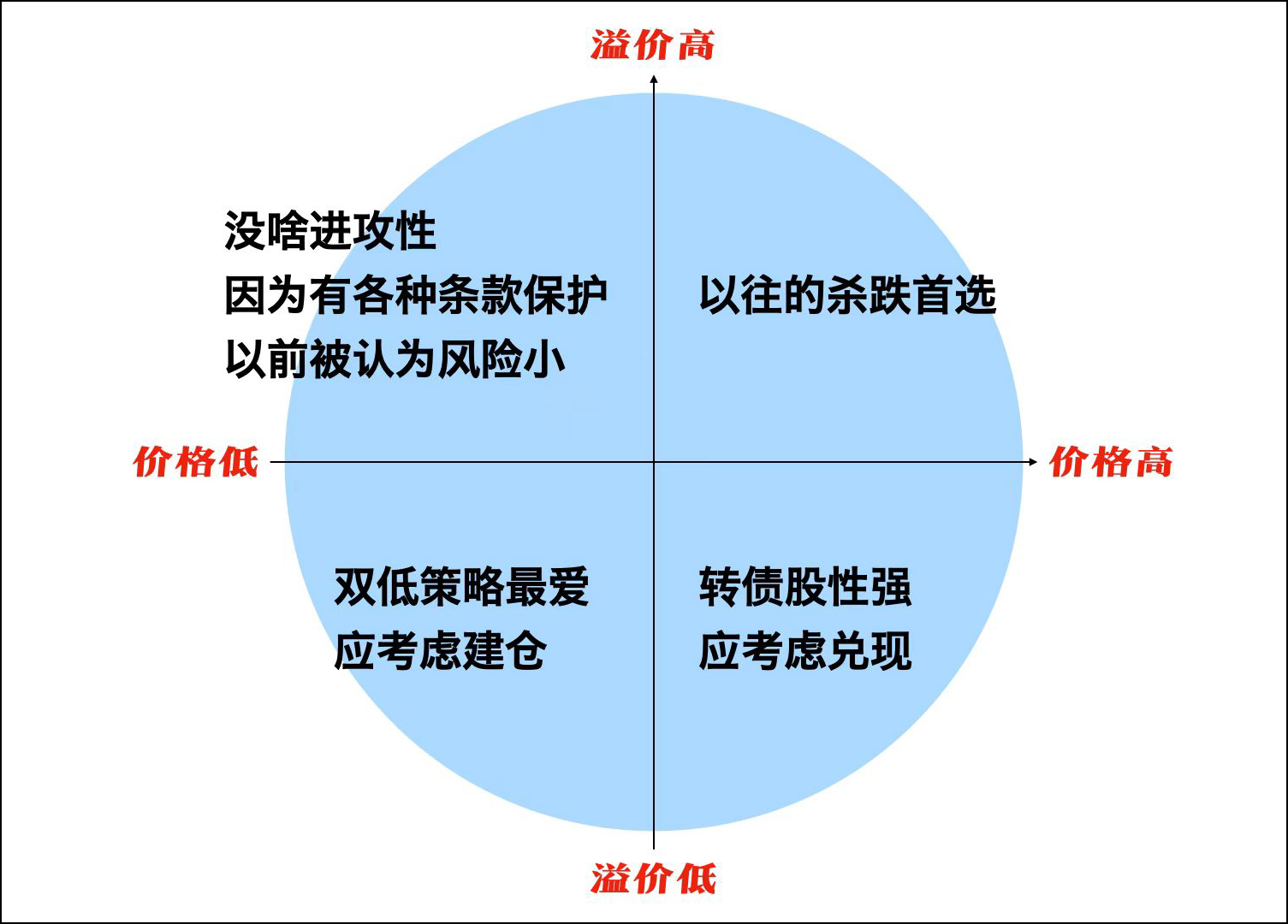

37:00溢价率和转债价格的四象限图,挨个捋捋:

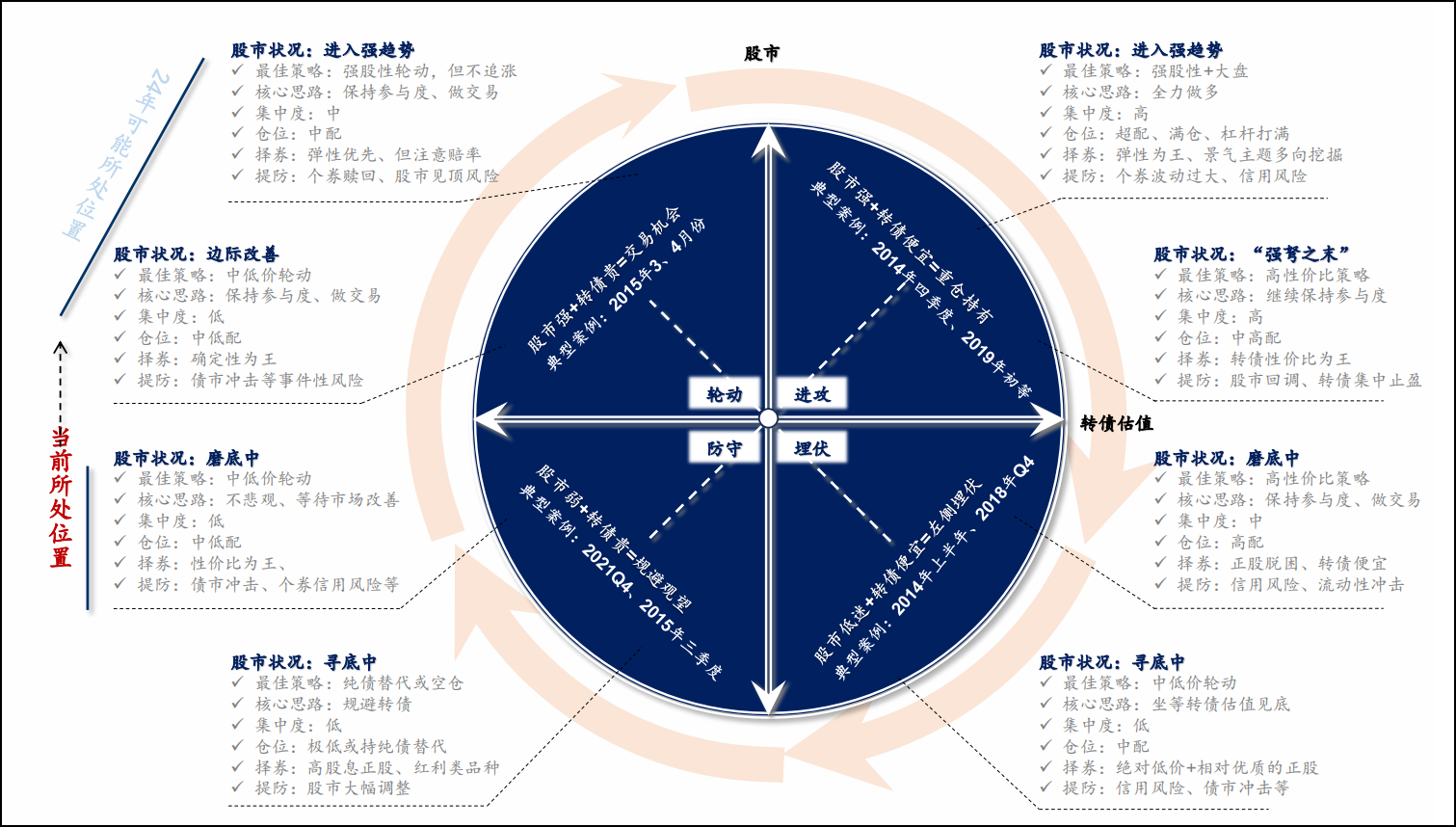

39:01可转债的战略配置四象限,挨个捋捋:

39:01可转债的战略配置四象限,挨个捋捋:

40:48可转债有多少种玩法?

40:48可转债有多少种玩法?

44:24老说跌破纯债价值,啥意思?

45:01转债市场的玩家结构

48:46我做投资更相信演绎法,而不是归纳法

53:35一些闲聊

📁本期内容相关资料:

- 🔗存量可转债数据列表)

- 🔗已退市可转债数据列表)

- 🔍根据概念查询对应可转债)

- 🔗强赎公告更新)

- 🔗下修公告更新)

- 🔗回售公告更新)

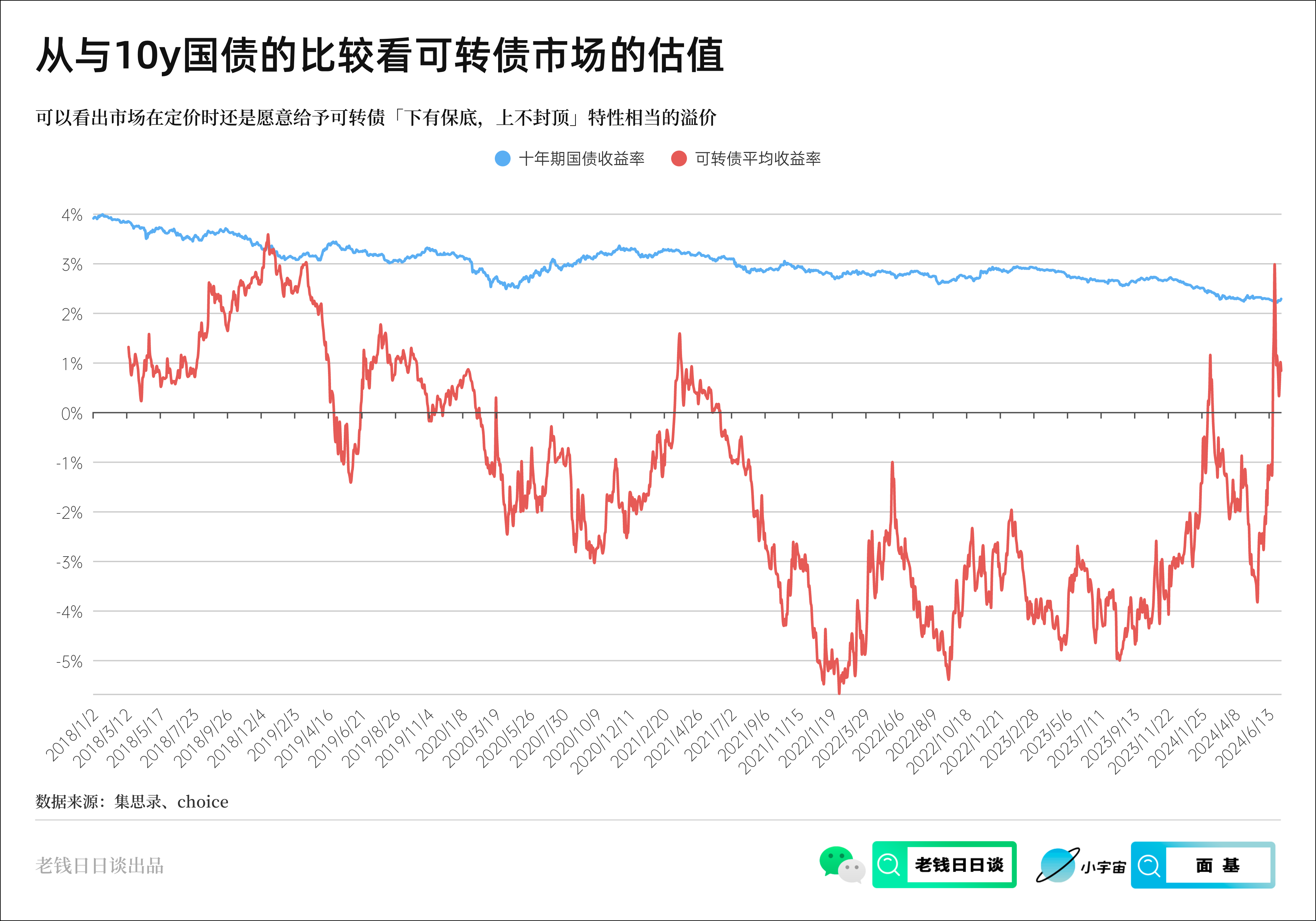

- 06:56处提及转债平均到期收益率 PK 10y国债收益率

- 14:01提及可转债生命期内最高价和最低价:

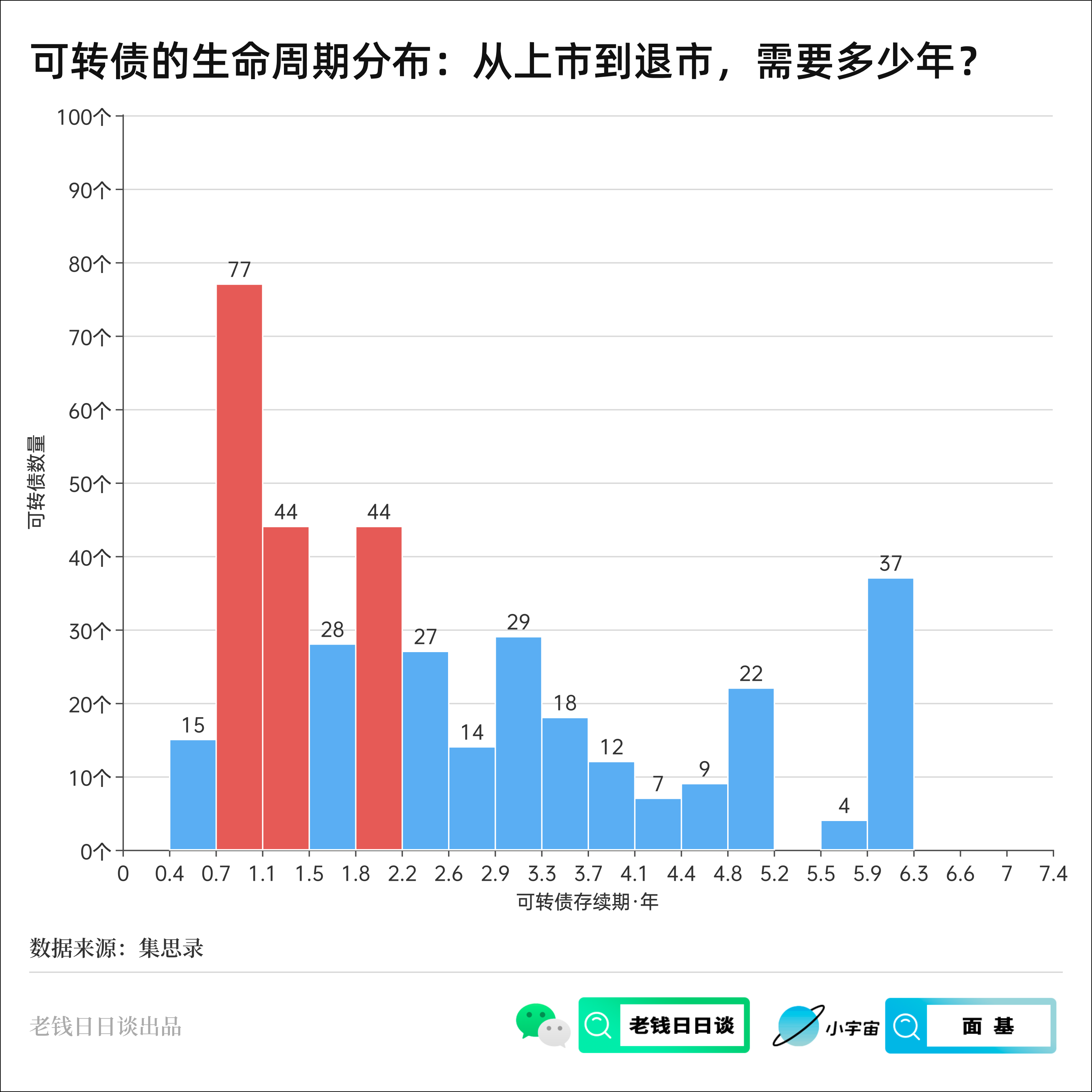

- 14:11提及可转债的生命周期:

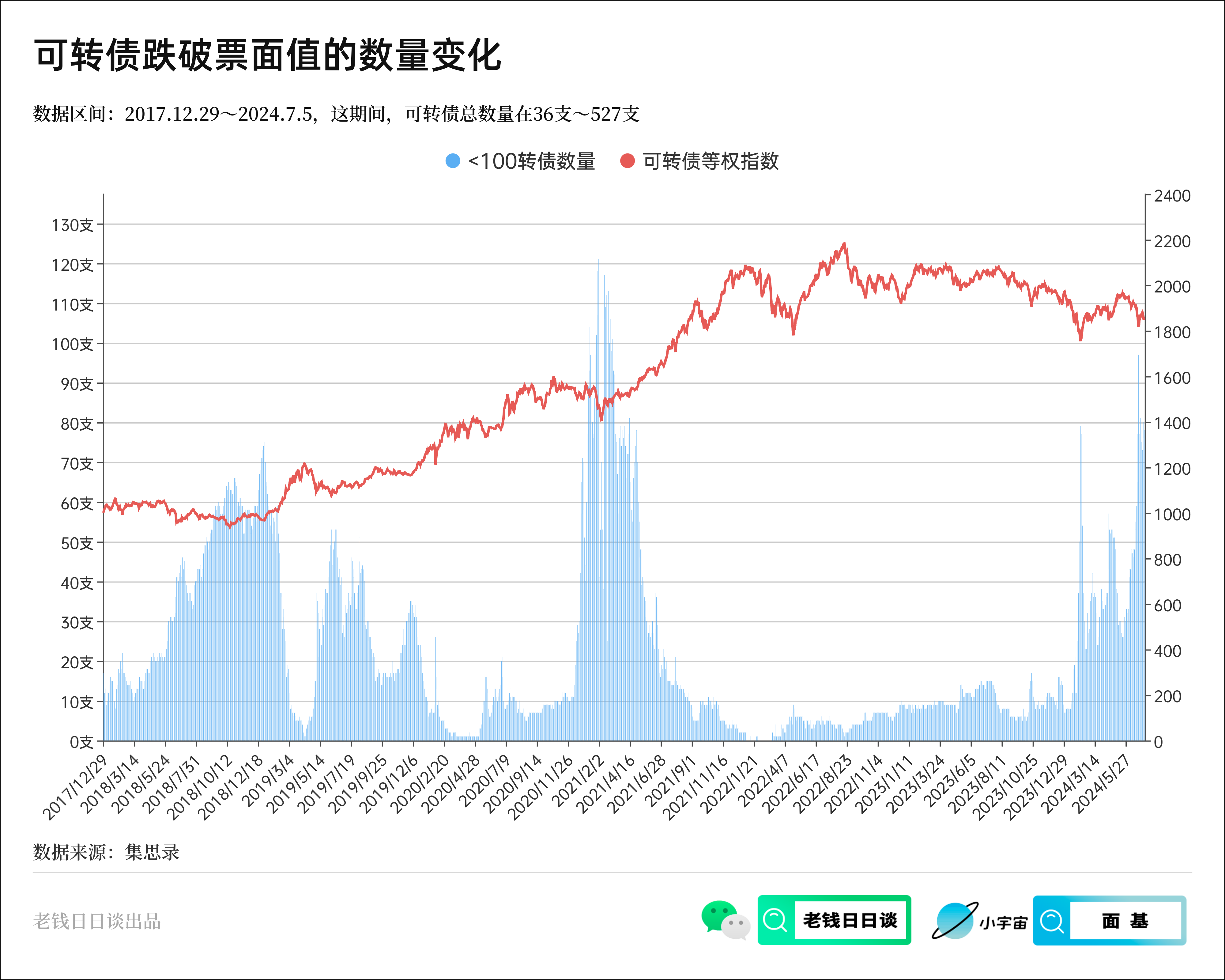

- 16:43提及沈潜最爱用的观察转债市场的抓手:

- 23:48处提及,可转债市场的三轮大面积跌破票面值的时间段:

📣 欢迎关注@老钱日日谈) ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

📣 欢迎关注@老钱日日谈) ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球)找我玩,这里是我自己学习的输入笔记。