We're sunsetting PodQuest on 2025-07-28. Thank you for your support!

Export Podcast Subscriptions

左

左兜

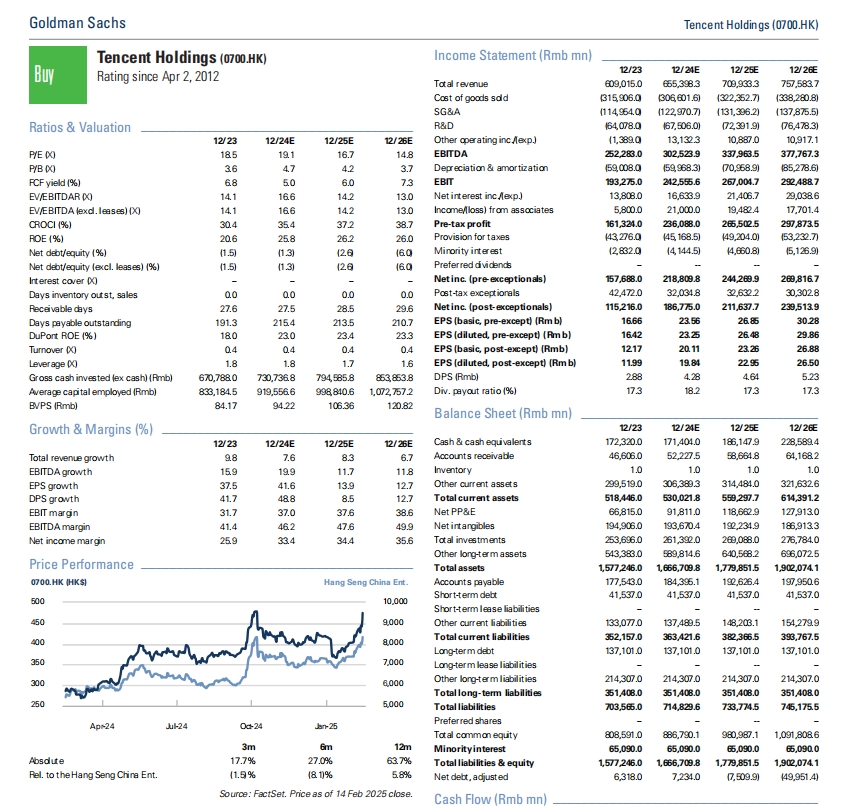

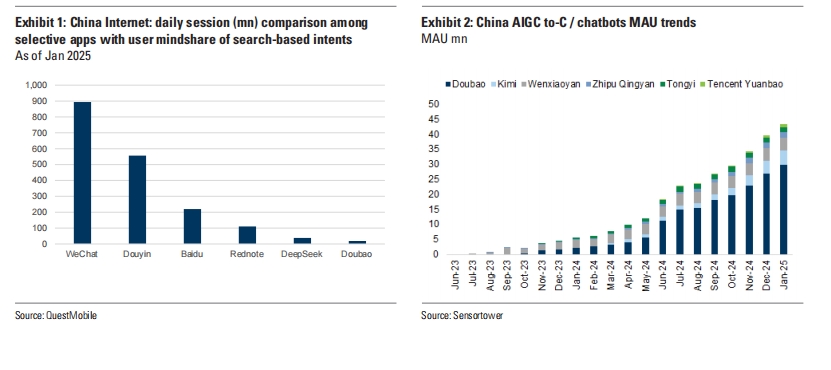

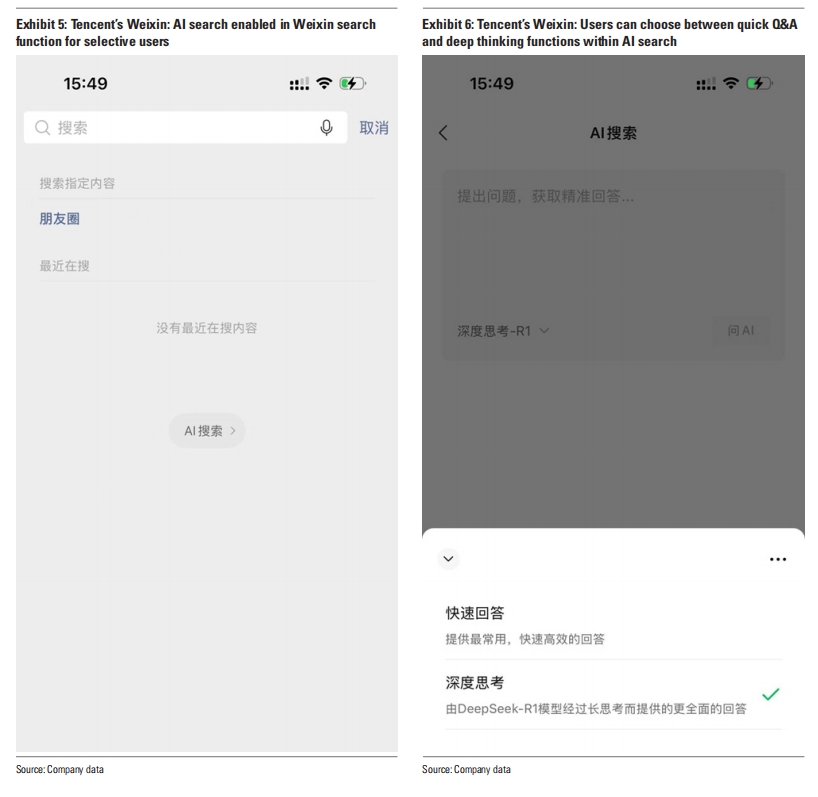

左兜:高盛发布研报,分析腾讯将DeepSeek模型整合进微信搜索的战略意义,以及微信发展AI代理的潜力。研报认为,此举将提升用户参与度,并为腾讯云业务创造新的B端机会。微信作为超级应用,在AI应用领域,尤其在电商交易闭环和用户数据方面具有优势。

研报预测腾讯广告收入增长,维持对腾讯的“买入”评级,目标价为534港元。DeepSeek的整合强化了微信搜索,搜索结果可在微信聊天和朋友圈分享。腾讯采用开放策略,整合内部和外部模型,目标是打造中国本土的AI杀手级应用。

微信作为超级APP,凭借社交数据和交易能力,有潜力发展成高度智能的AI助手,处理订餐、预定、购物、支付等多种任务。微信的超级APP生态系统和潜在AI应用将推动腾讯广告收入增长,高盛预计2024年腾讯广告收入将达1200亿元人民币。高盛对腾讯的评级为“买入”,目标价为534港元,并预测了2024年和2025年的营收、EBITDA和EPS。

Deep Dive

Shownotes Transcript

每周六,周日复盘美股技术及宏观。了解更多财经信息,研报信息,交易逻辑,如内容引起您的共鸣,请订阅我们,以支持我们继续分析创作,谢谢你。

Tencent: DeepSeek Integration into Weixin Search & AI Agent

Tencent: DeepSeek Integration into Weixin Search & AI Agent

高盛的这份研报主要分析了腾讯控股(0700.HK)将DeepSeek模型整合到微信搜索中的战略意义,并探讨了微信未来发展AI代理/助手功能的潜力。

研报认为,通过整合DeepSeek,微信搜索能够提升用户参与度,并为腾讯云业务创造新的B端机会。

报告还强调微信作为超级应用在AI应用领域的优势,尤其是在电商交易闭环和用户数据方面的潜力。

报告预测了腾讯广告收入的增长空间,并维持对腾讯的“买入”评级,目标价为534港元。

本期内容:

主播

左兜儿

幕后制作

右兜

如需获得更多及时研报、英文原文,模型技术研报,模型交易日志,欢迎加入我的知识付费圈子,《图说市场美股圈》