Deep Dive

- 利用AI和RSS信息流建立房地产市场监控系统

- 区分高质量和低质量信息来源

- 关注客观事实而非情绪

- 自动化数据处理流程

Shownotes Transcript

🎤本期嘉宾

Nick@趋势动物)主理人

⏯️本期简介

朋友们,Nick返场了,他上一次来录的节目《E05.一个技术派买房者的自白》),是自传播收听量和收藏量最高的一期。

在房产方面,我给了Nick非常高的置信度,有四个原因:

- nick的数据远比房V的信息密度要大非常多。

- nick有一套AI和机构加持的信源搜集系统,他一直在遍览事实!而不是渲染放大情绪。

- 不同于主流的基本面和价投式自住叙事,nick的思想钢印是趋势,这个视角尤其稀缺。

- nick的本职工作是用趋势的思路做股票量化交易,他知行合一地同时在工作、股市、楼市中践行趋势投资。这不是打嘴炮,人家饭碗和身价都押进去了。

当然,以上观点仅代表我个人,完全不构成参考和买房建议。

本期节目主要探讨了两个主题:

❶ 我们正处于楼市周期的什么位置?

❷ 二线城市巡礼——主观点评,识别主要矛盾。

其实本期节目比较随意,nick来北京出差,顺便找我面基,结果我说那干脆录一期吧!两个人都没准备,纯闲聊录音。

另外,本期shownotes里有大量付费级的资料,一定要看!

🎯时间轴

01:18 清华学霸的行业监控方法论——

遍览优质信源,分类打分,汇总成RSS信息流,AI整理文章重点。

抓取数据→分析→数据可视化,全部自动完成。

老钱都听傻了...

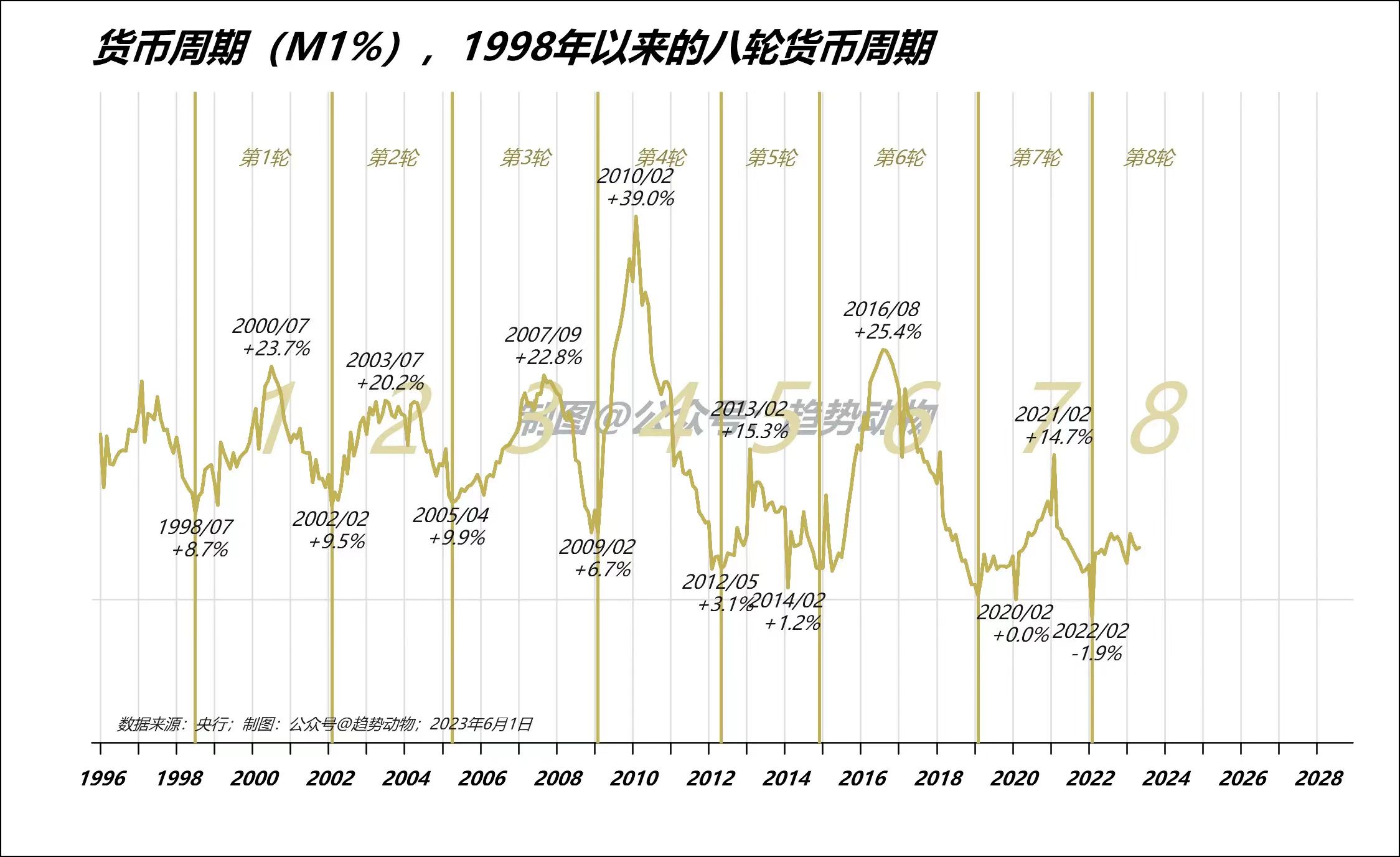

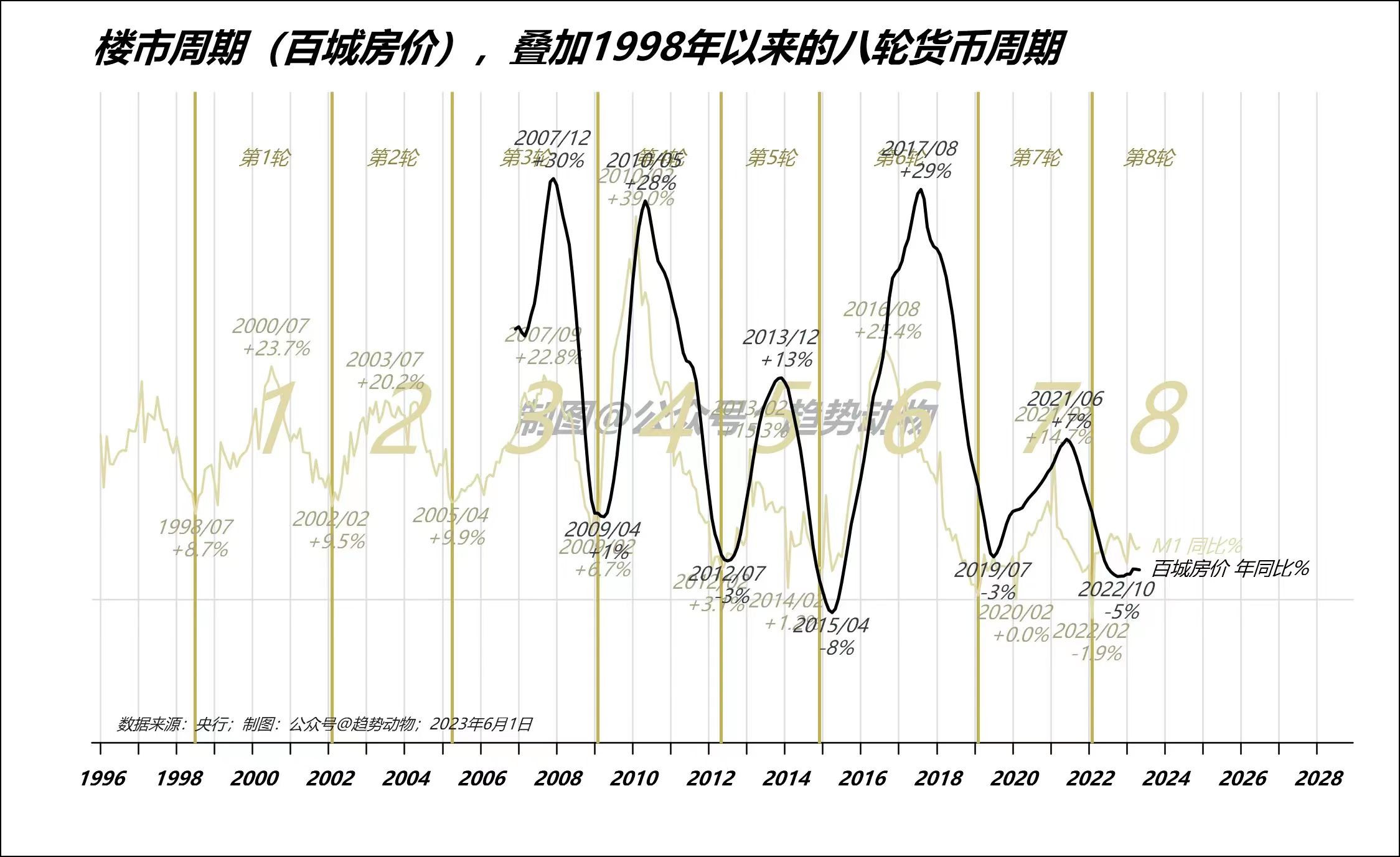

06:15 我们正处于新一轮楼市周期的底部蛰伏期

以M1为抓手,勾勒出过去几轮货币和楼市周期

12:26 周期的启动,量在价先,量的本质是筹码换手

16:05 先搞清楚市场真实发生了什么,让数据和事实告诉我们,少一些「我觉得...我感觉...」

18:04 周期轮动的顺序

货币→趋势→经济→信心

19:13 炒房客的画像

23:25 不好意思,有点聊跑题了。我们扯了扯美国、日本的楼市和见闻

🌆二线楼市巡礼

33:16 楼市的主线和轮动次序

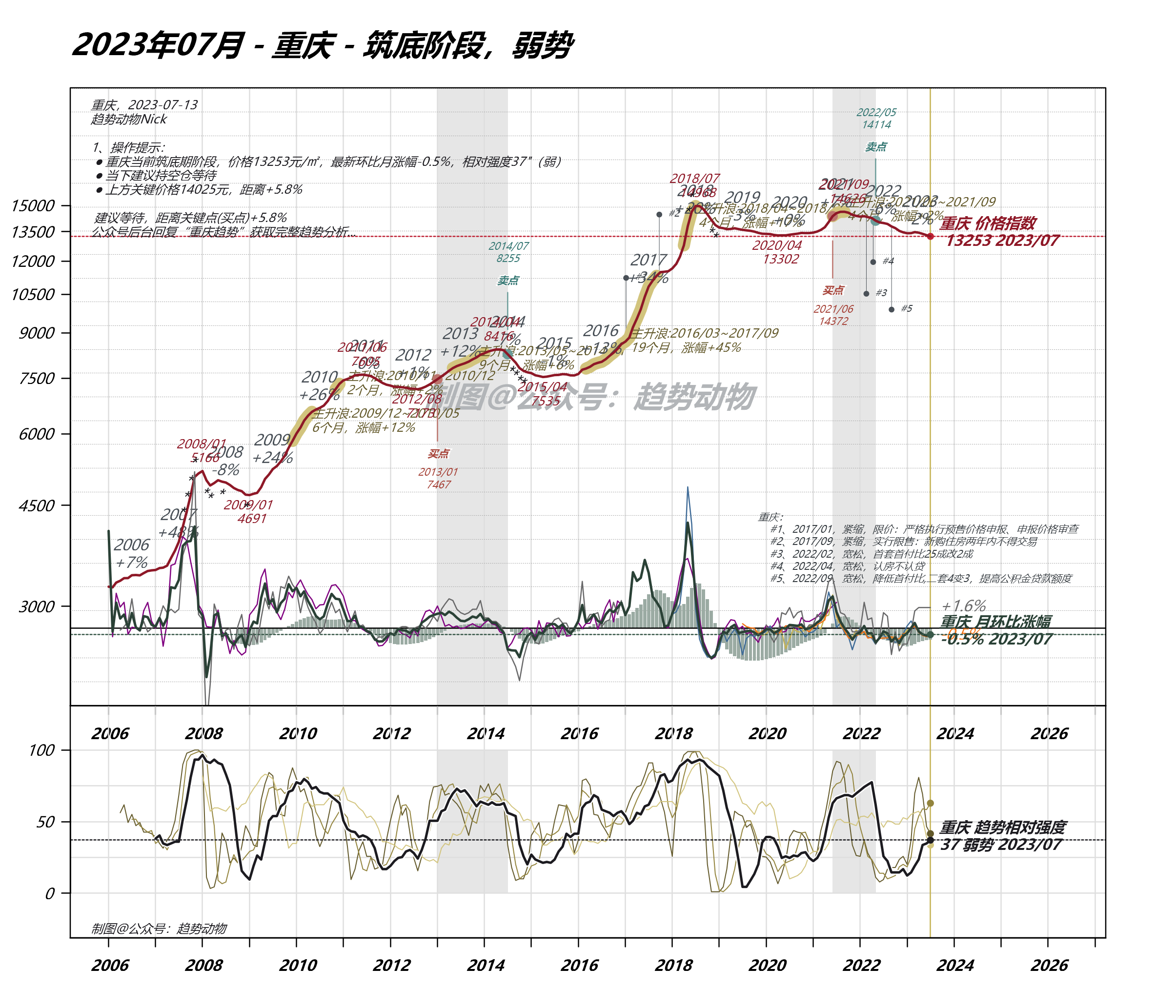

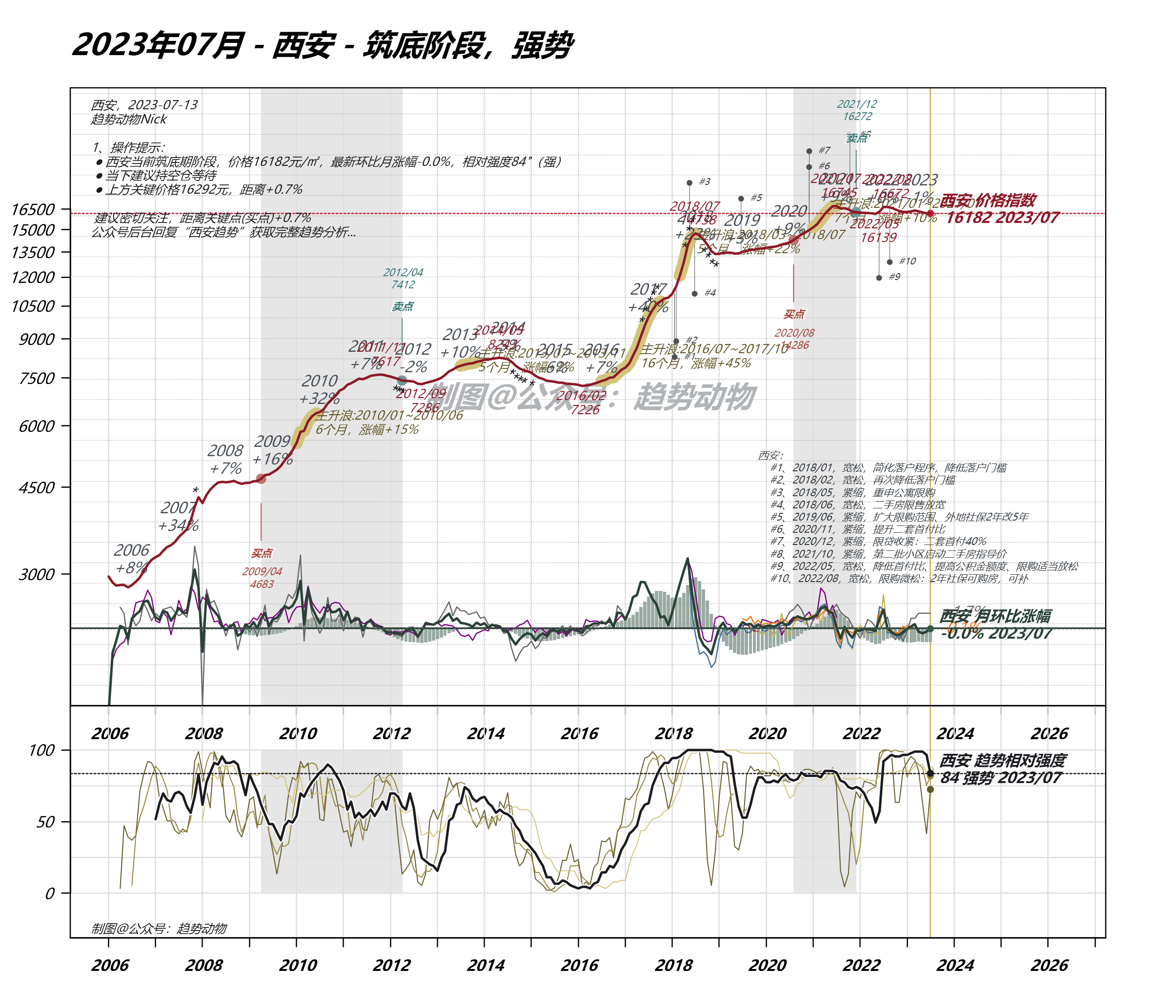

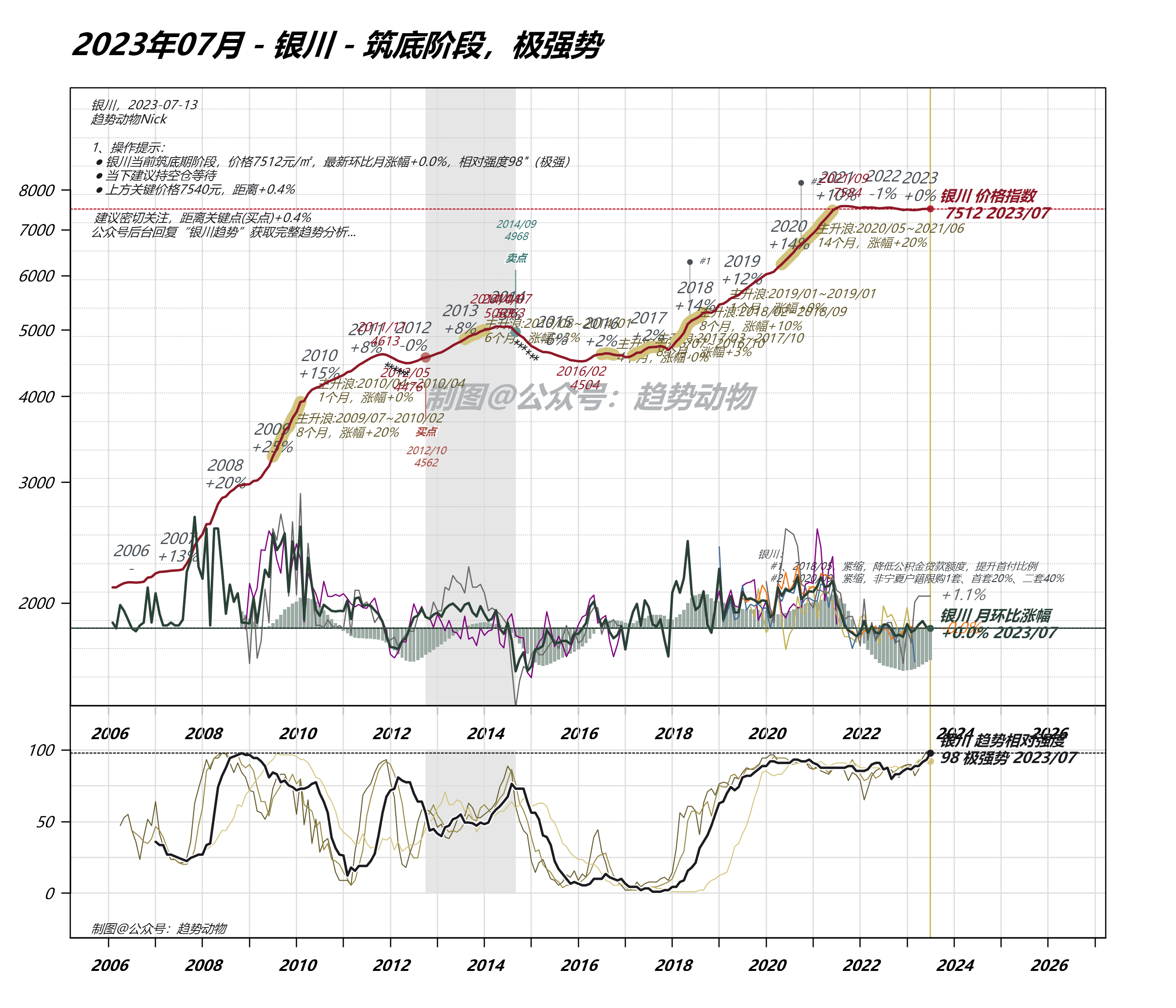

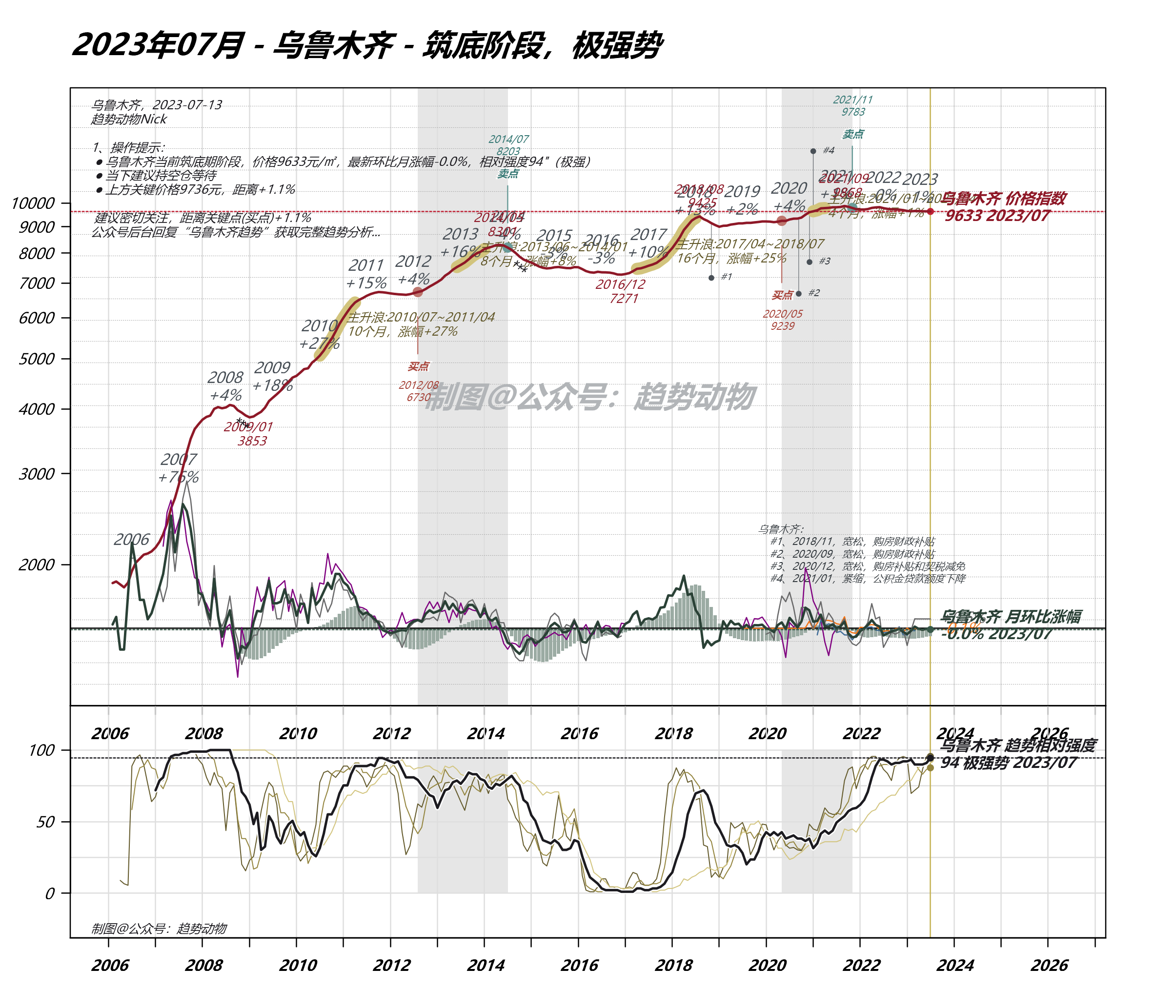

35:54 西部:成都、重庆、西安、银川、乌鲁木齐

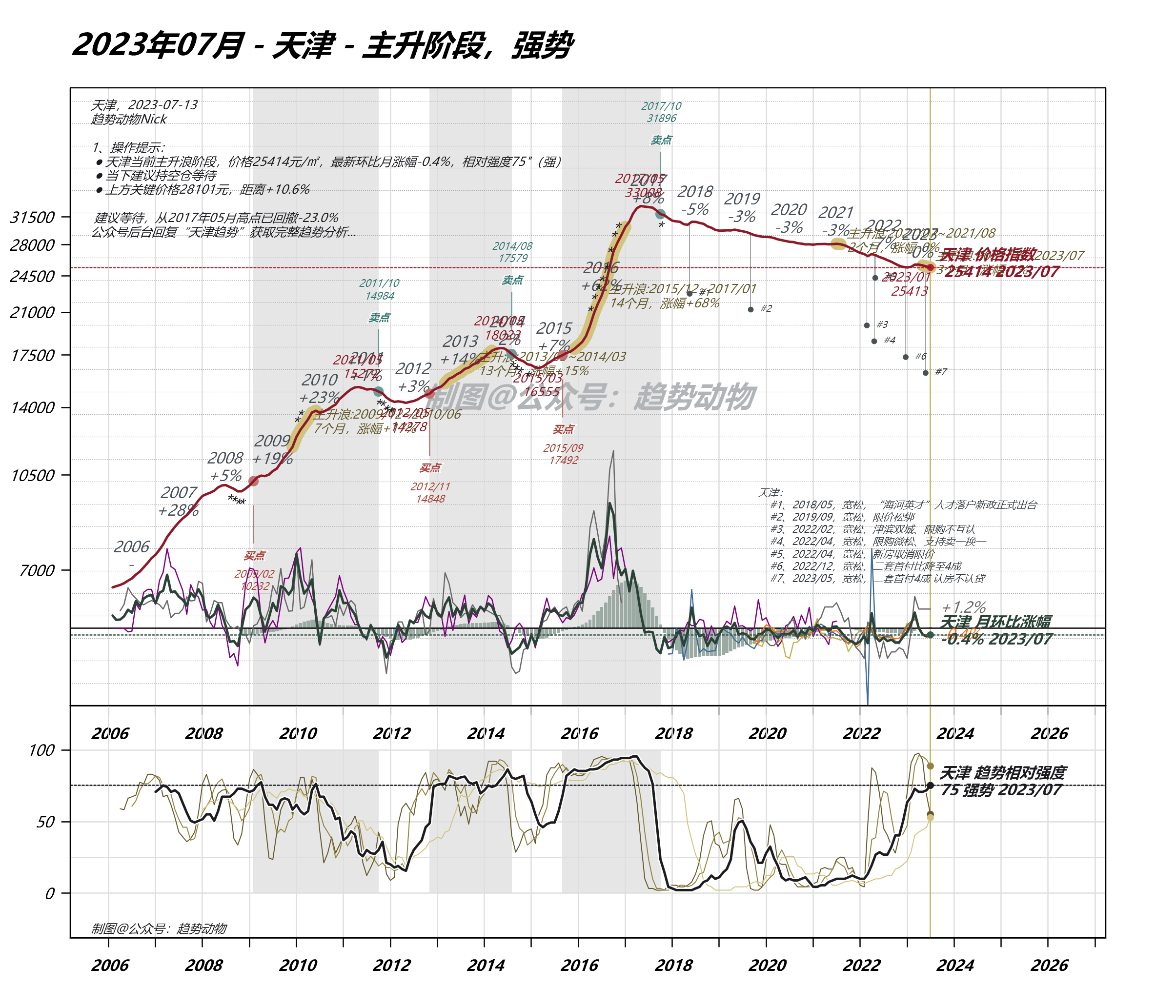

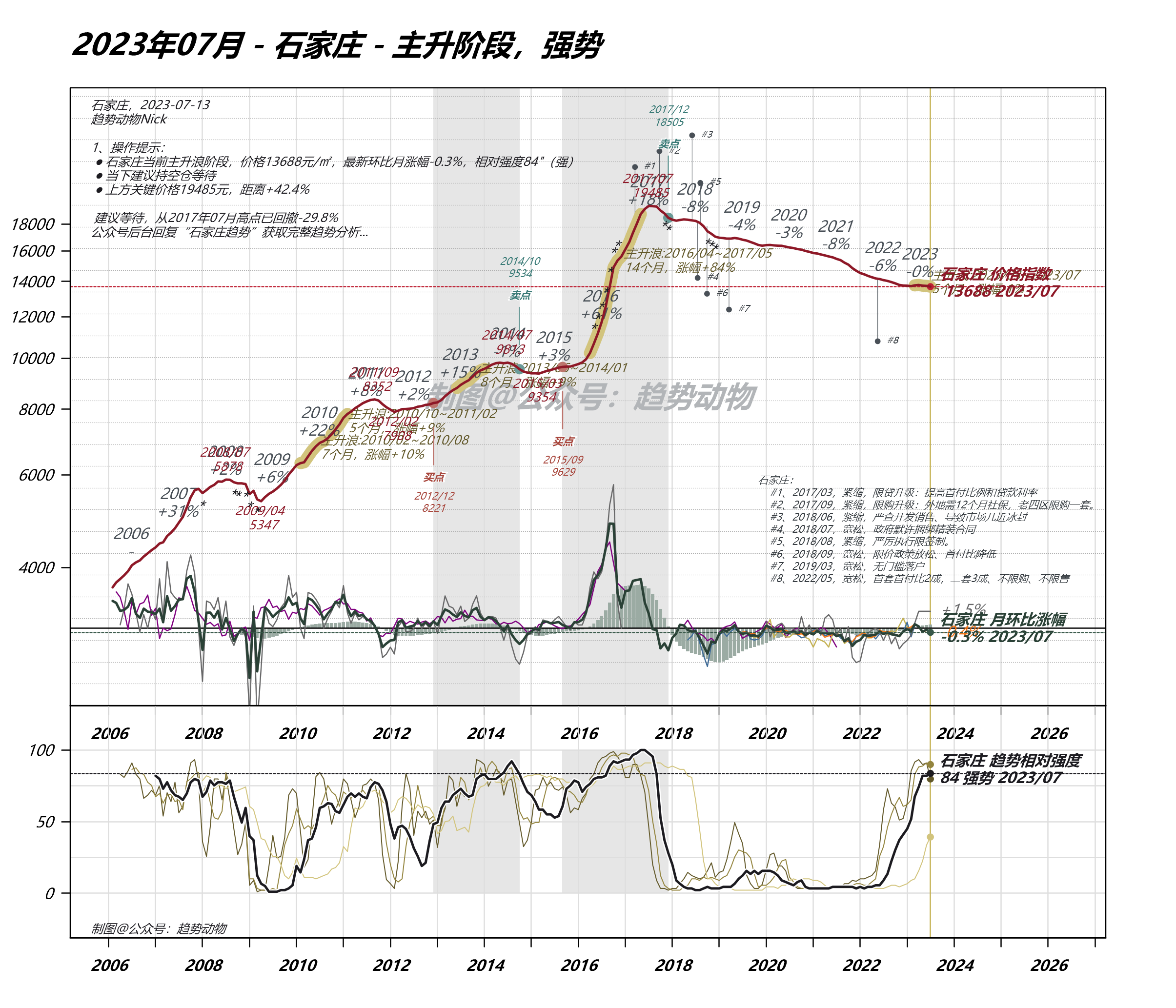

47:04 华北:北京、天津、石家庄、济南、青岛——点状的机会

57:54 东北:算了吧...

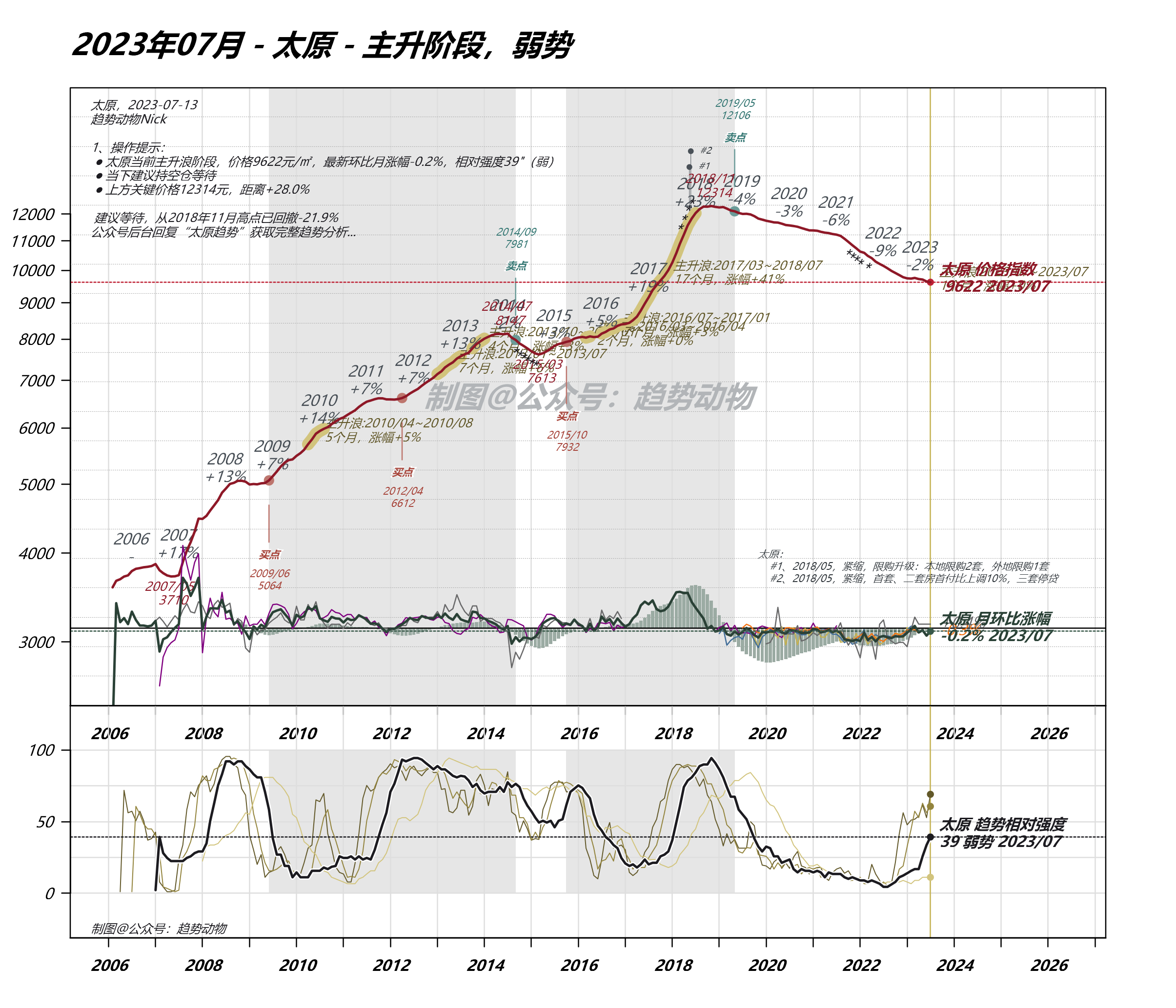

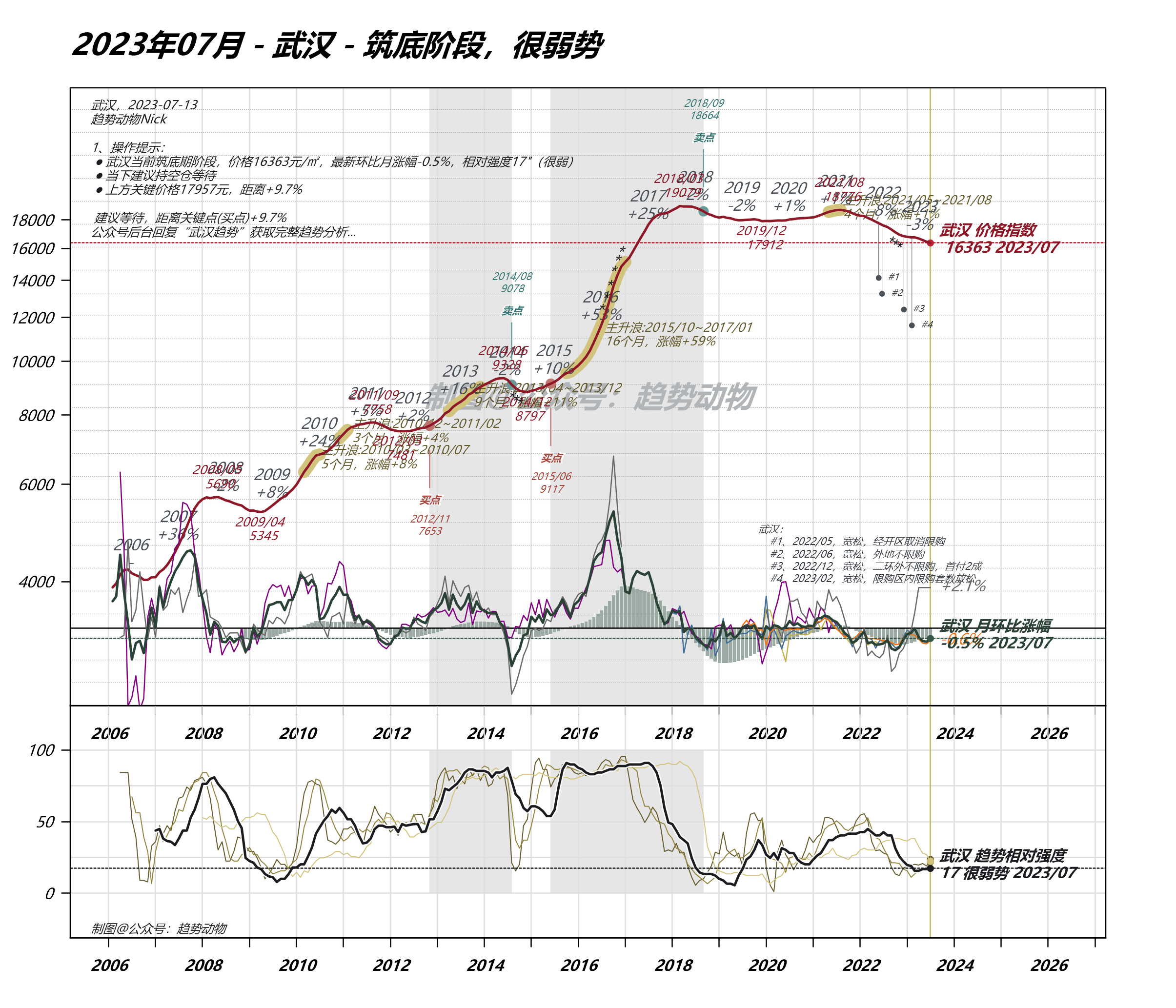

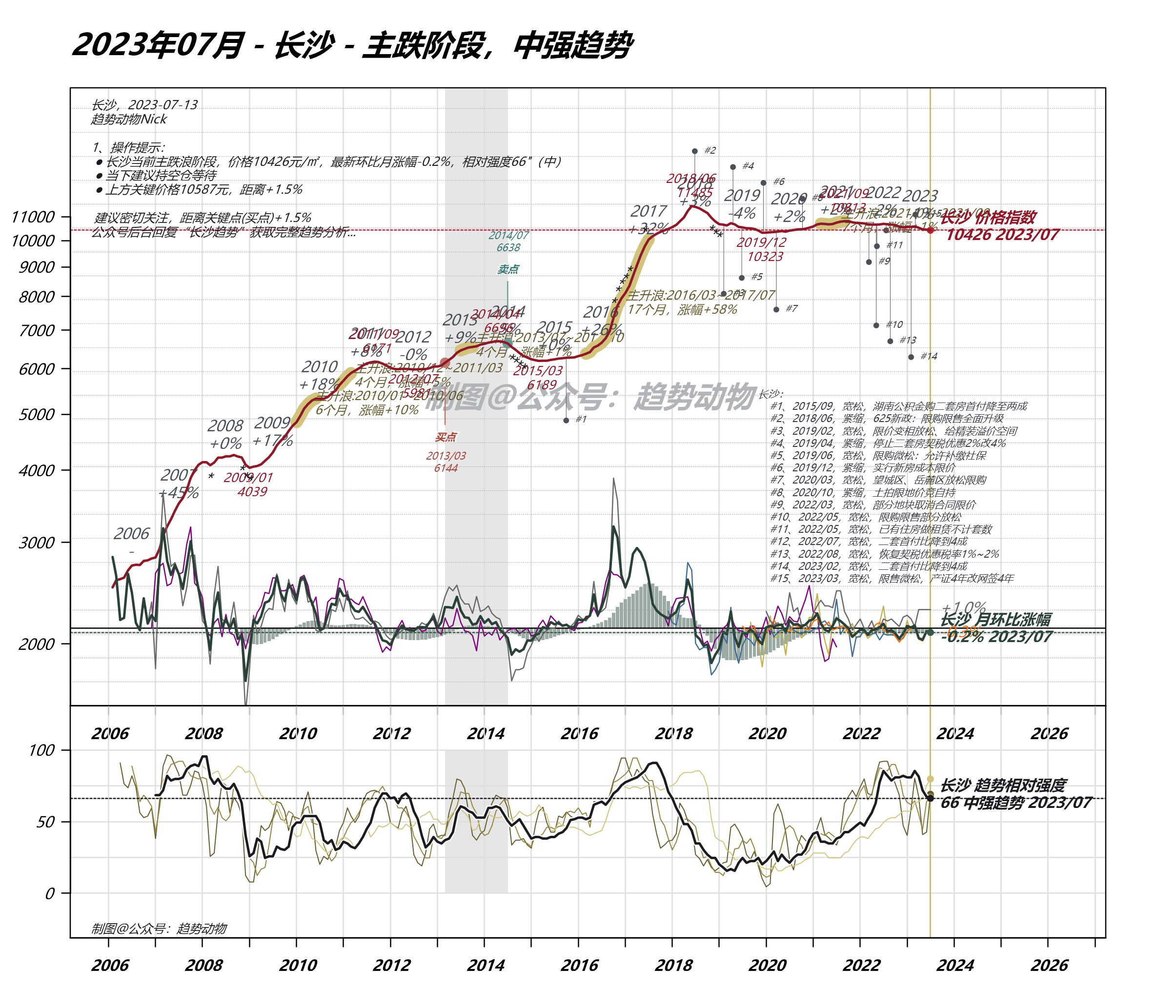

58:38 中部:武汉、长沙、南昌

1:01:15 华东:上一轮太热,涨幅充分,投机度高,套牢盘多,本轮不太看好

01:06:06 大湾区:广佛肇好于深莞惠

01:07:21 老钱的疑惑——本轮的共识会不会太强了?

Nick的疑惑:产品类型和县域楼市,还有很多盲区。

01:13:11 🥚彩蛋:一个共识估算出不同城市主流购买力的价格天花板

如何定义城市主流购买力的天花板?

逻辑是:估算城市高收入家庭所能负担的月供极限——

- Step1-百度出你所在城市的「人均可支配收入」

- *Step2-估算高收入家庭的收入上限=「人均可支配收入」22*

主流是两口之家,所以2;*

城市购房主力是高收入家庭,我们定义高收入家庭是城市平均水平的2倍,所以再2*

- Step3-估算高收入家庭可负担的月供上限=家庭可支配收入*0.6

银行规定月供极限是税前月收入的一半,考虑到还有公积金的辅助,拍脑门给个0.6的系数

- Step4-通过月供上限反推得出总贷款上限

百度:「房贷算计算器」,可以通过月供金额计算出总贷款金额

- Step5-城市主流购买力的价格天花板=总贷款上限/0.6

逻辑是:假设城市平均4成首付+6成按揭买房。

总结——买的房子总价在城市价格天花板之下+热门板块+次新/新房+户型无硬伤的房子,关注度和流通性都有较好的保障,因为符合主流审美。

📁本期内容相关资料

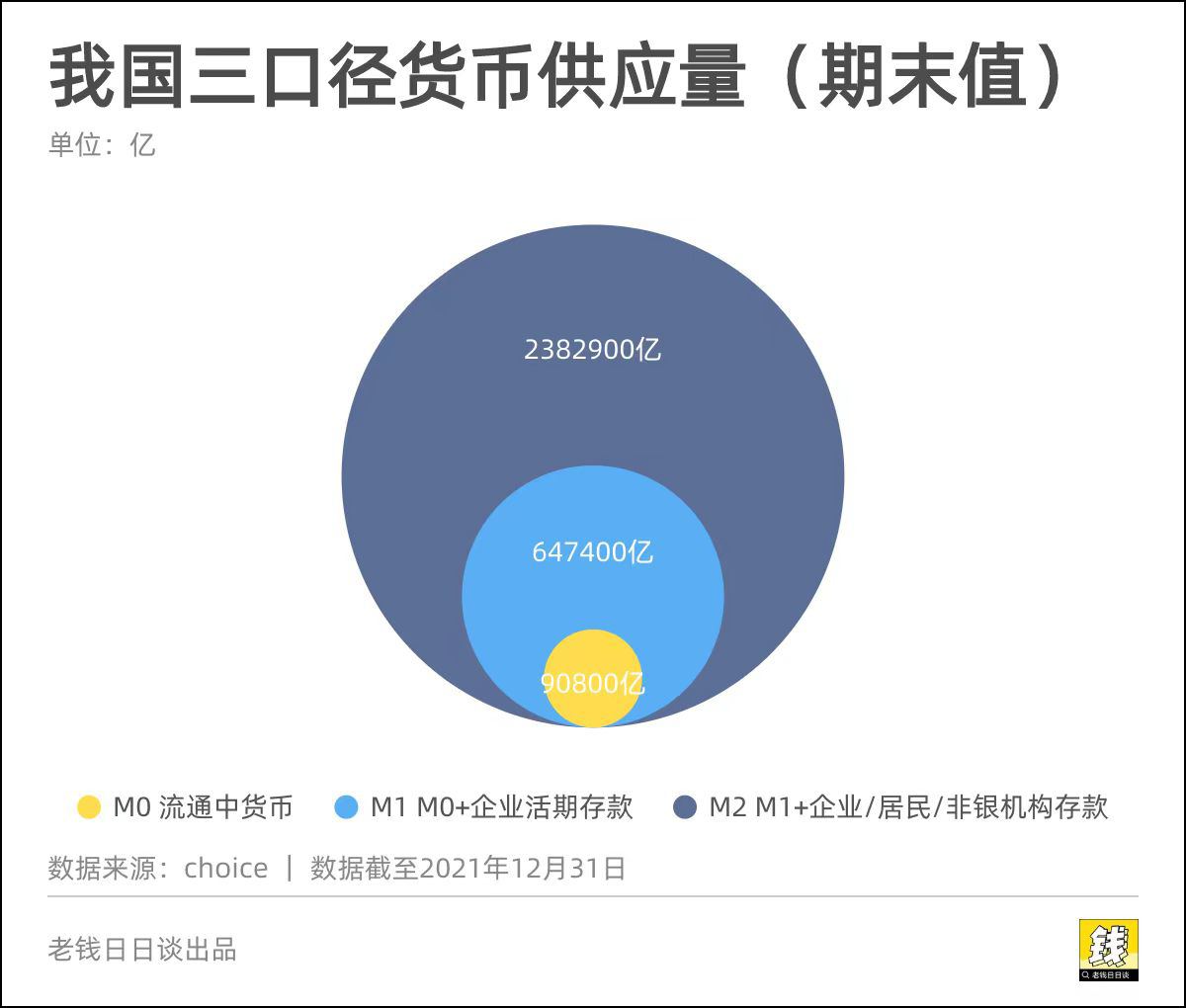

- M1与M2的关系:

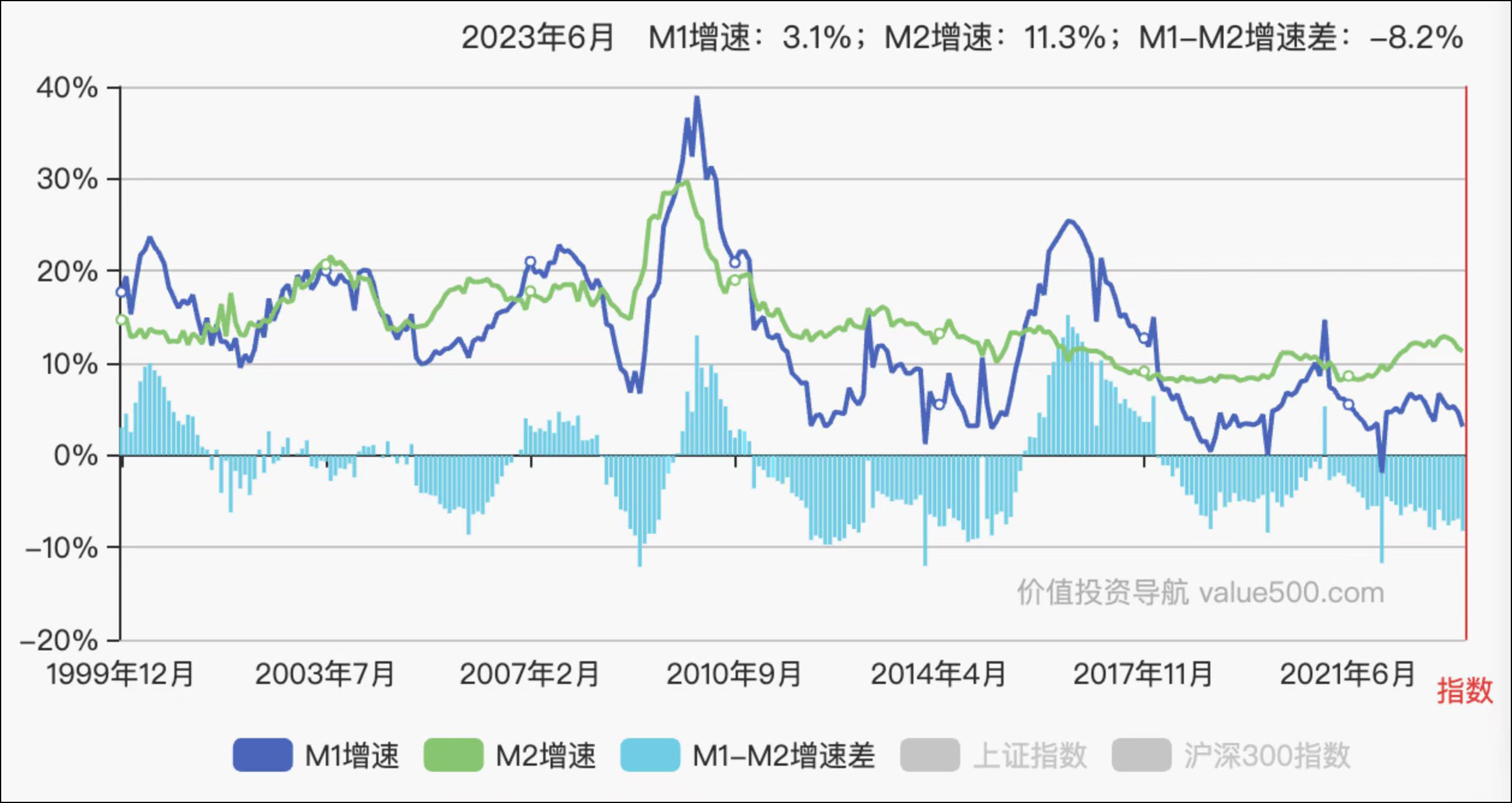

- 06:39 提到的货币周期与楼市周期的耦合

关于上面两张图片的详细解释,可以看这篇文章👉 《都在看空房地产,然而周期永存》)

关于上面两张图片的详细解释,可以看这篇文章👉 《都在看空房地产,然而周期永存》)

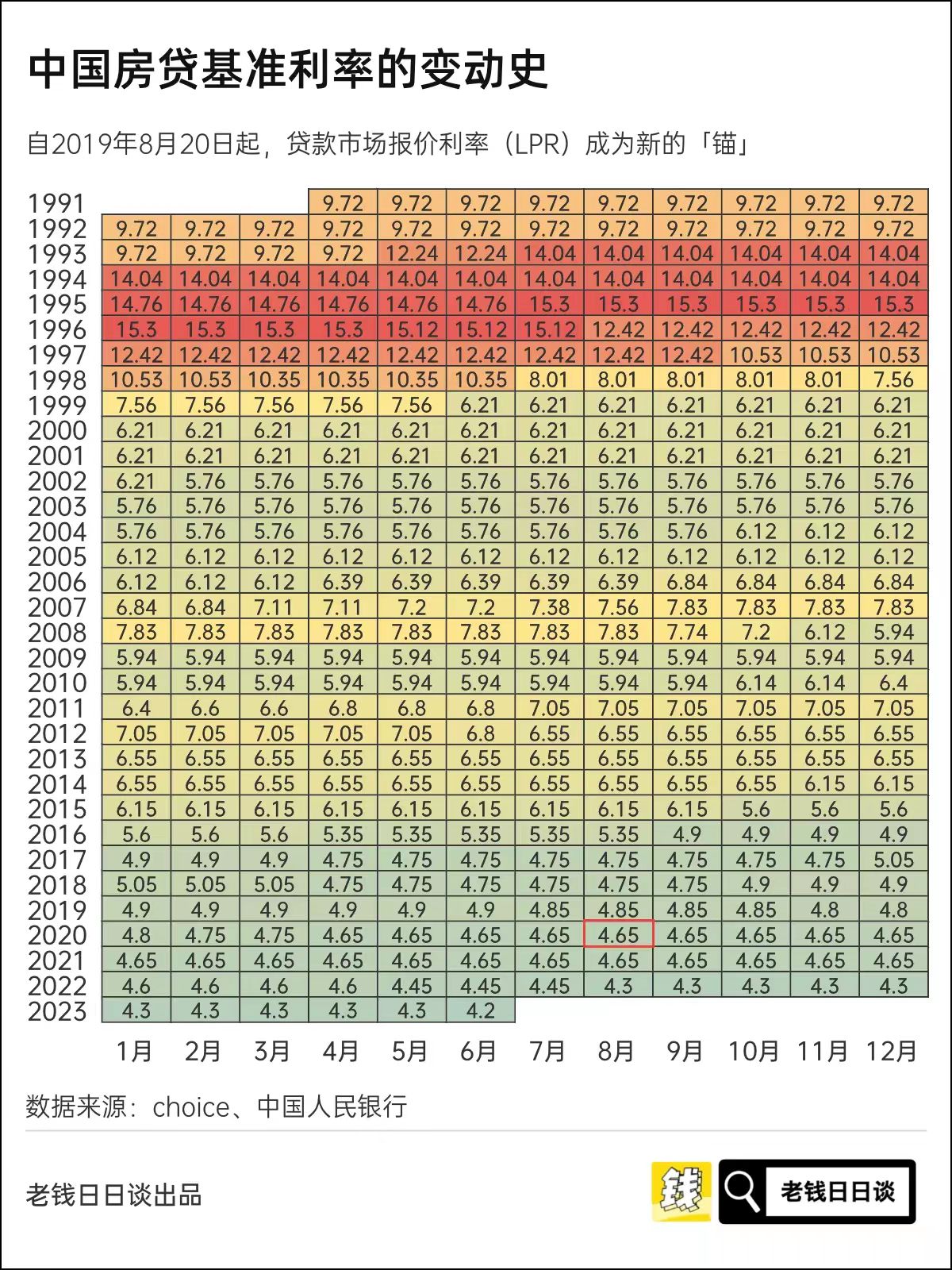

- 23:18 提到的我国利率周期

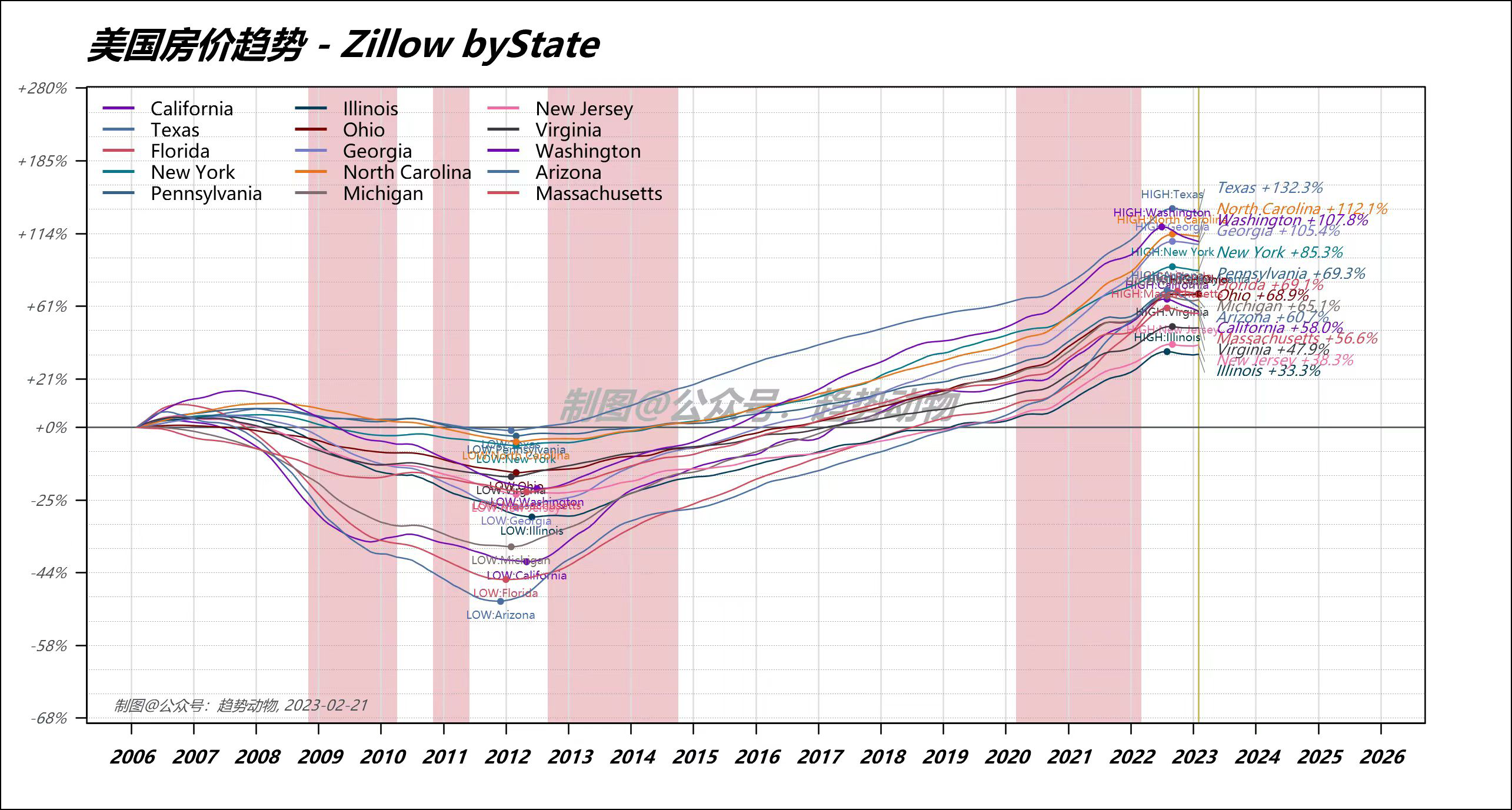

- 24:00 提到的美国房价走势图

- 主要楼市最近两次下跌的回撤复盘

- 全国供地趋势

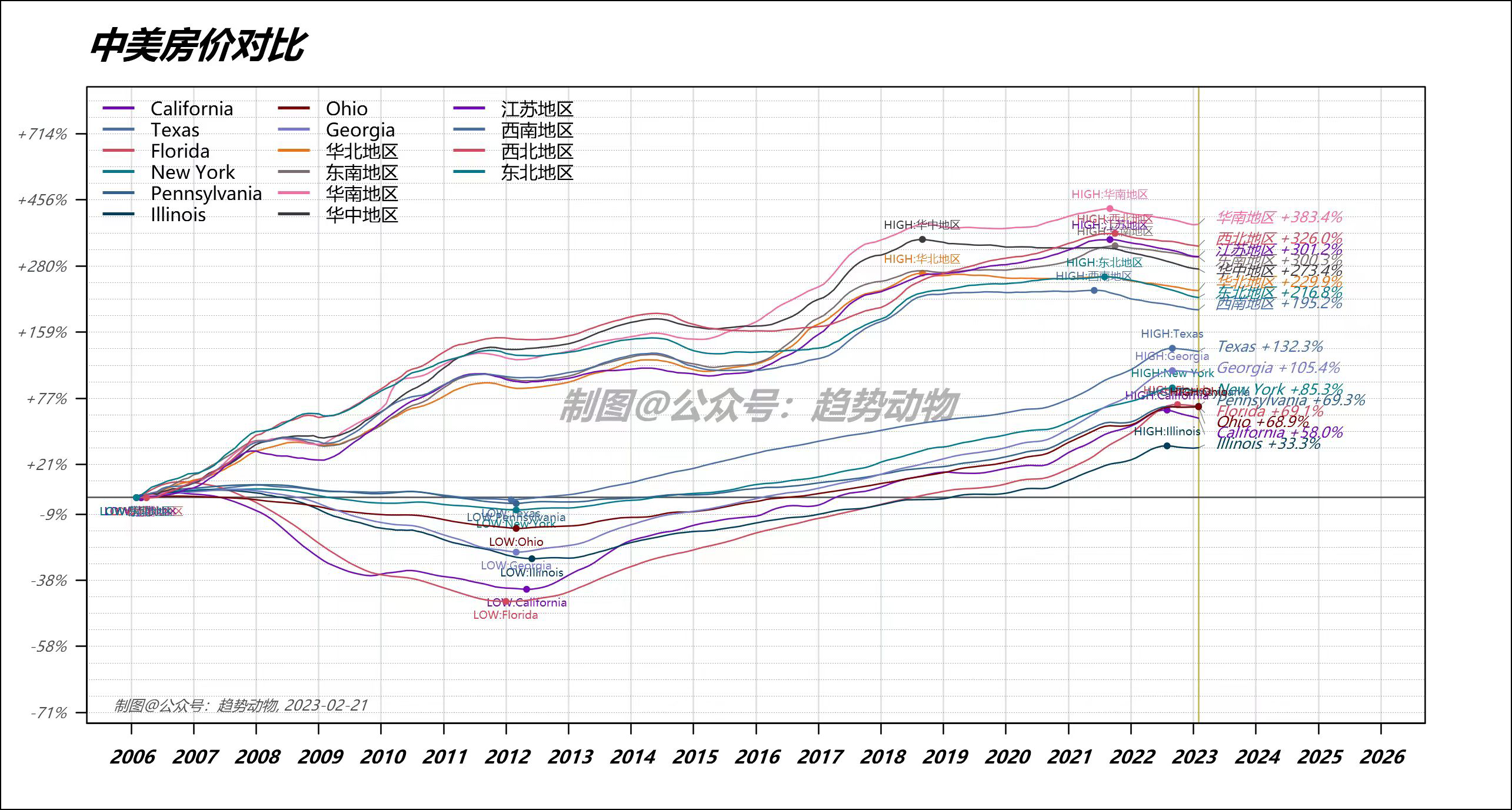

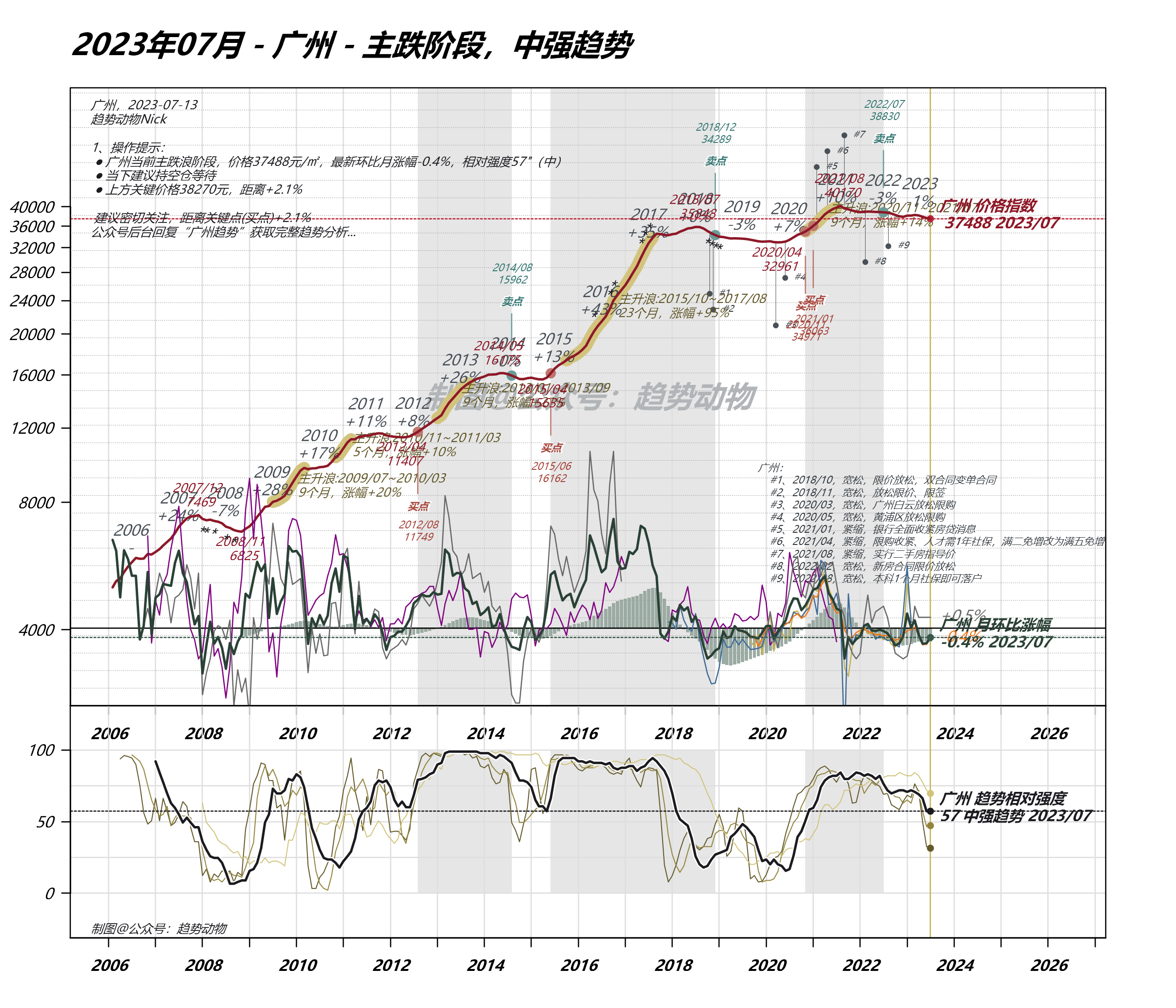

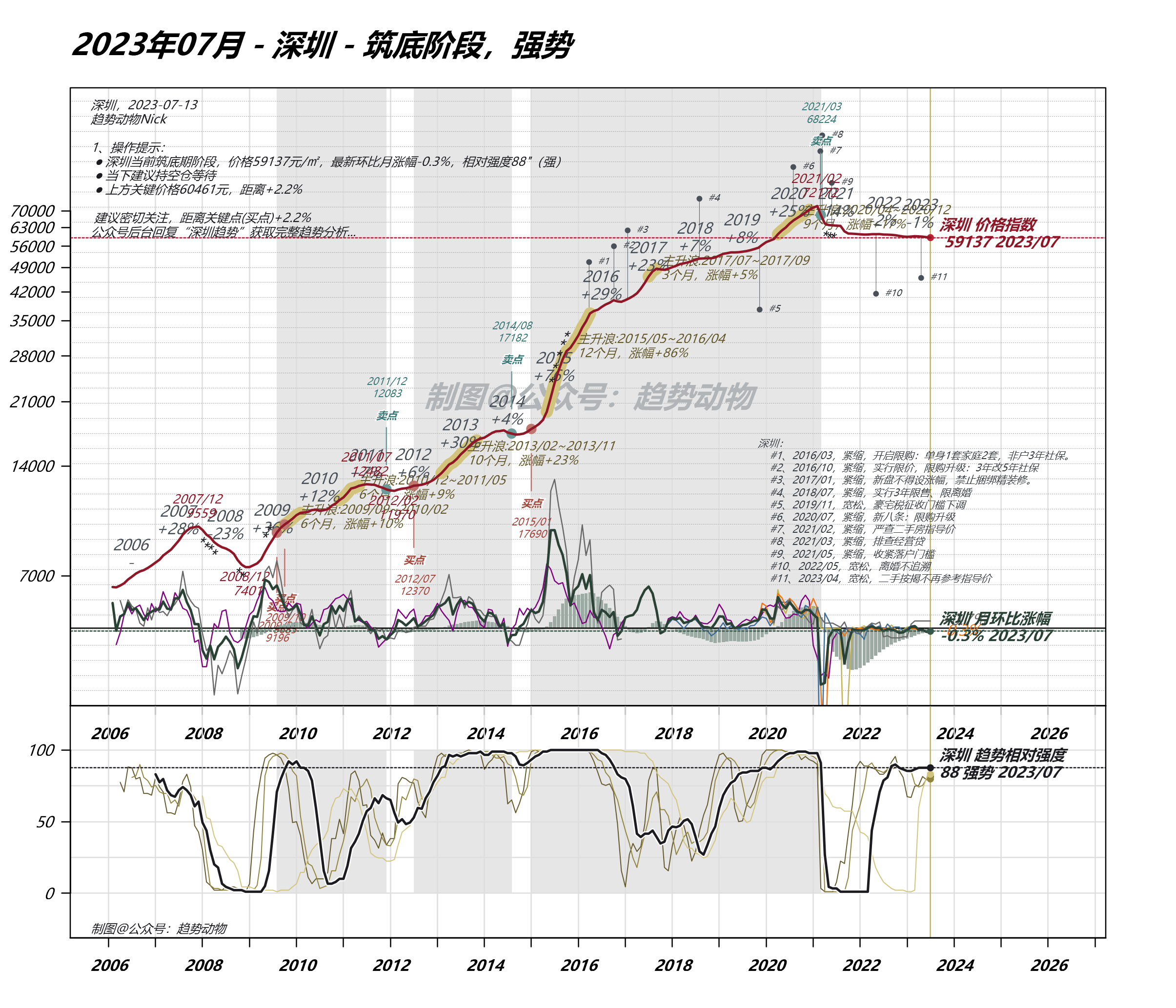

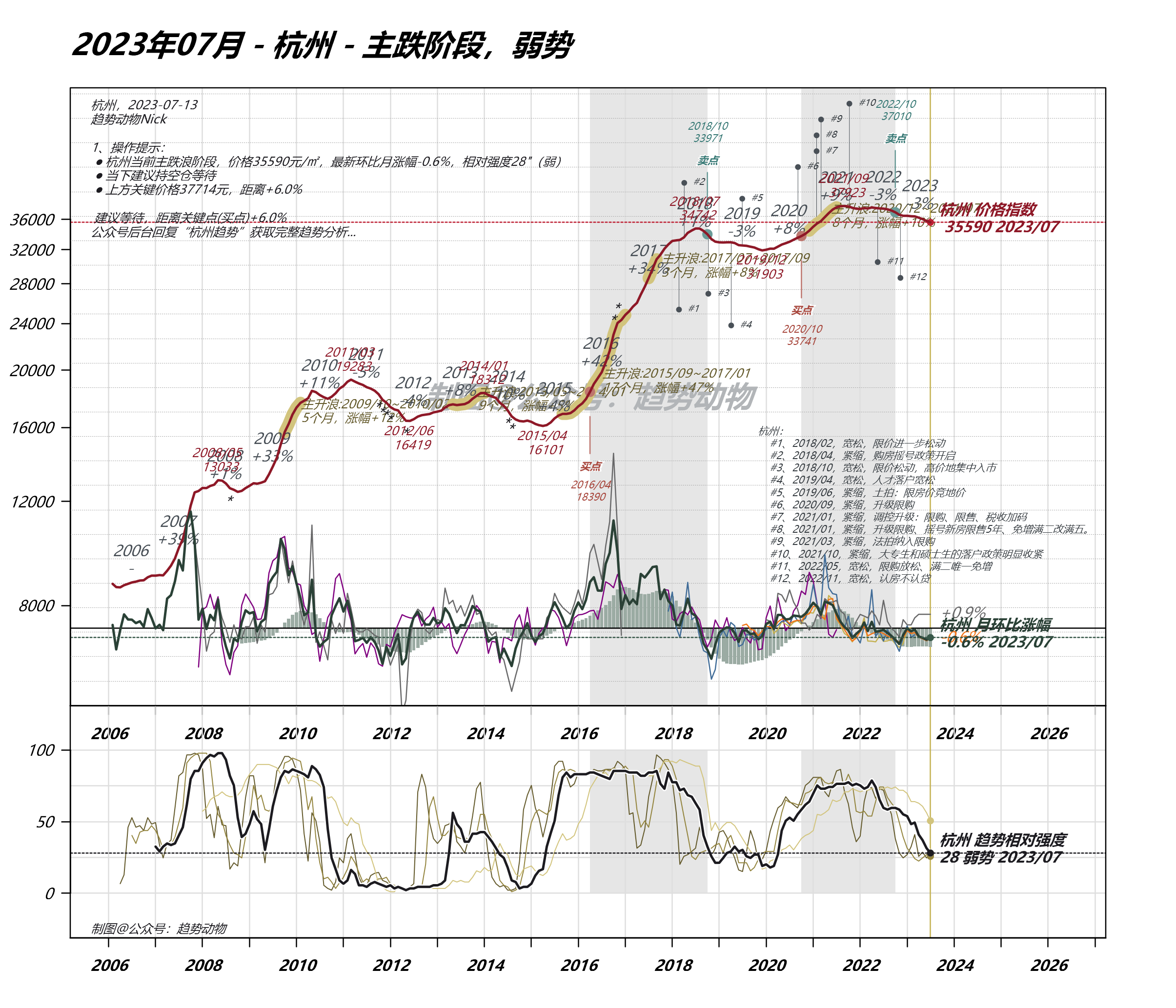

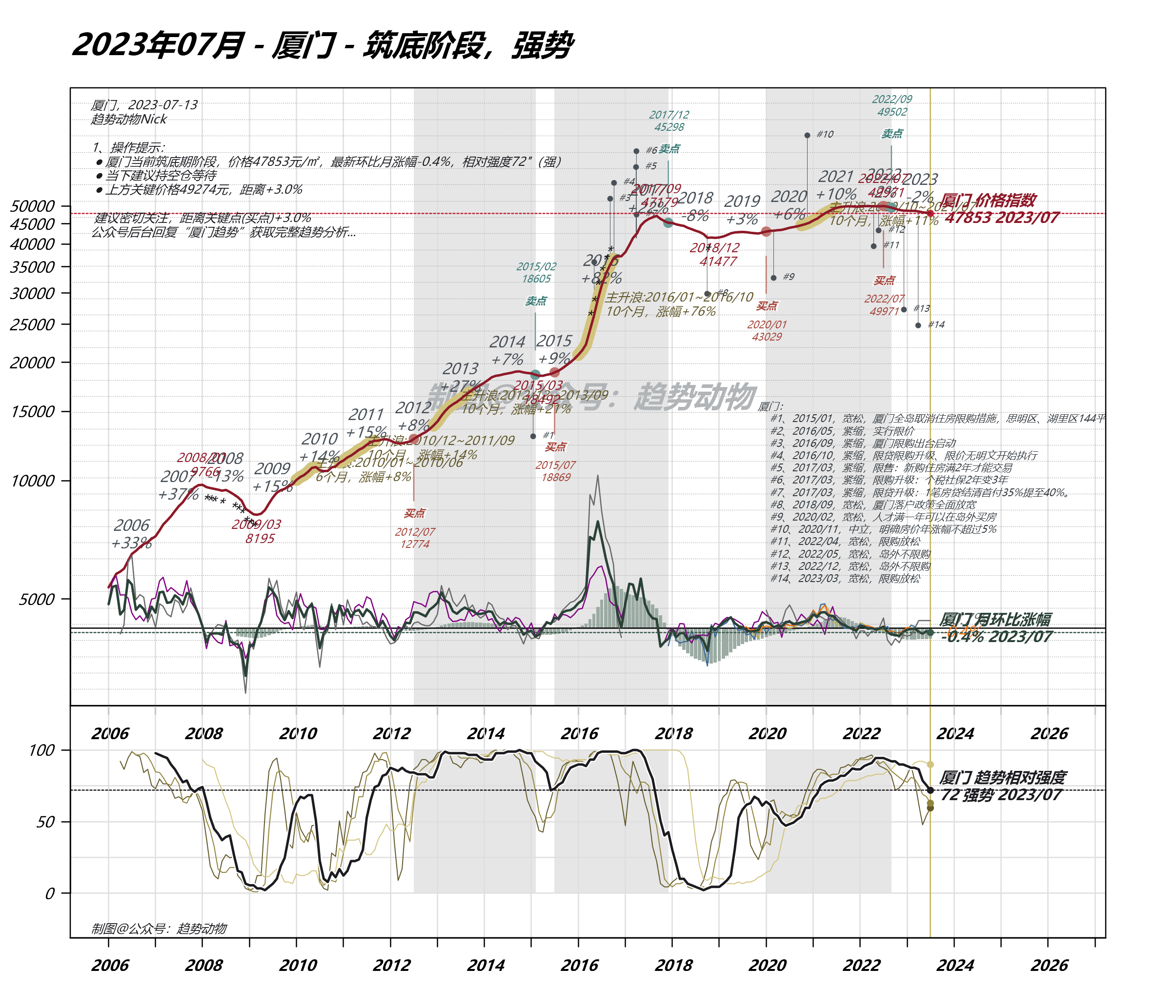

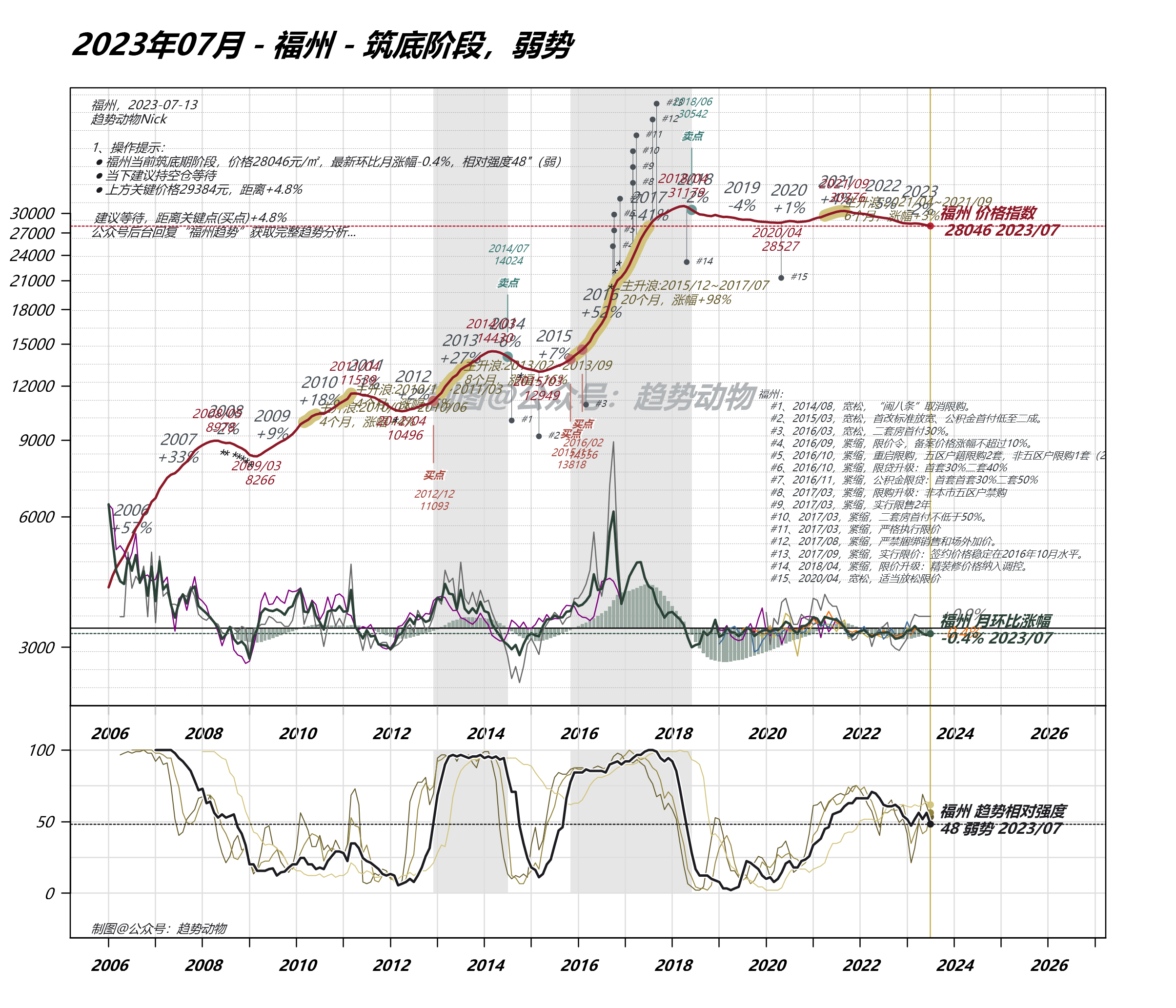

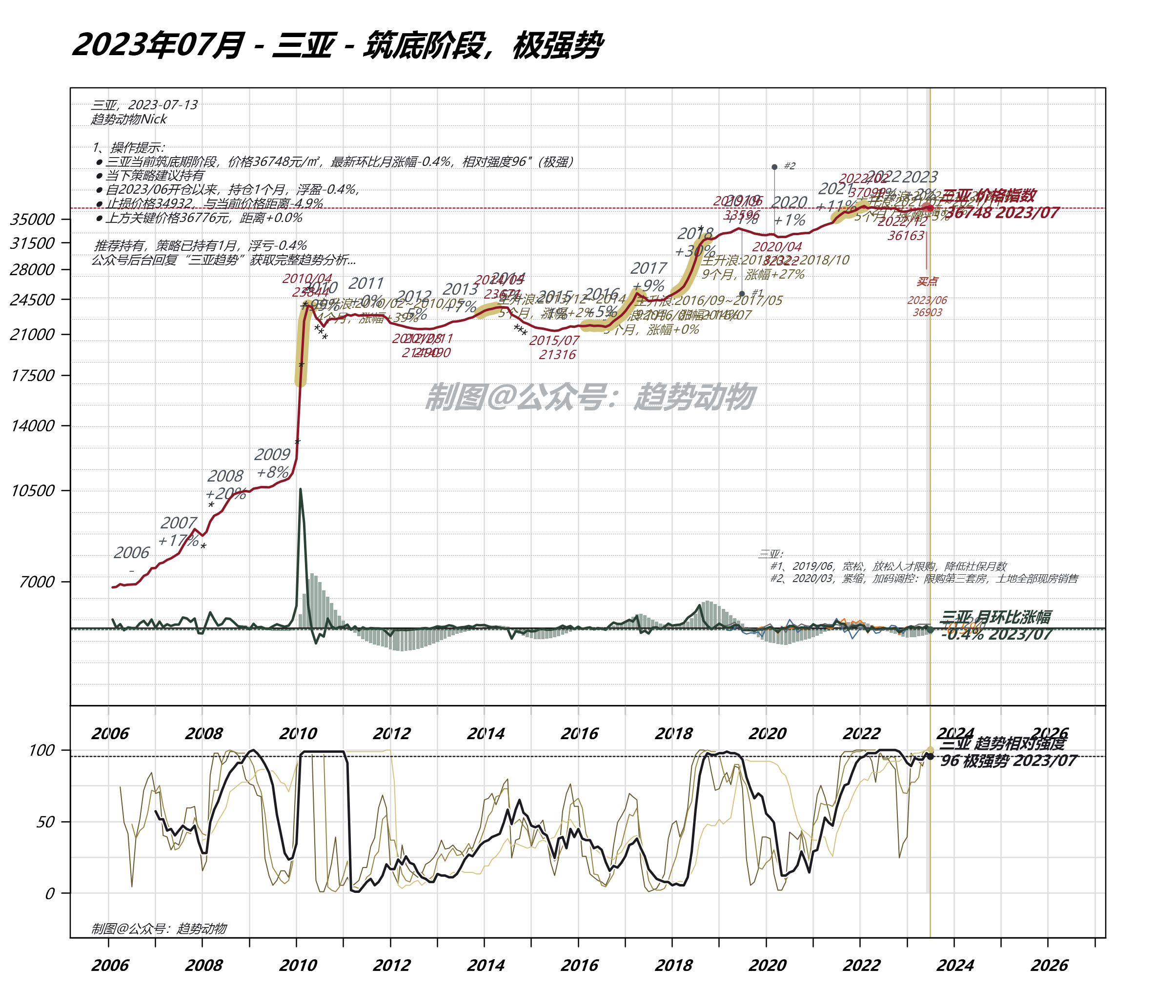

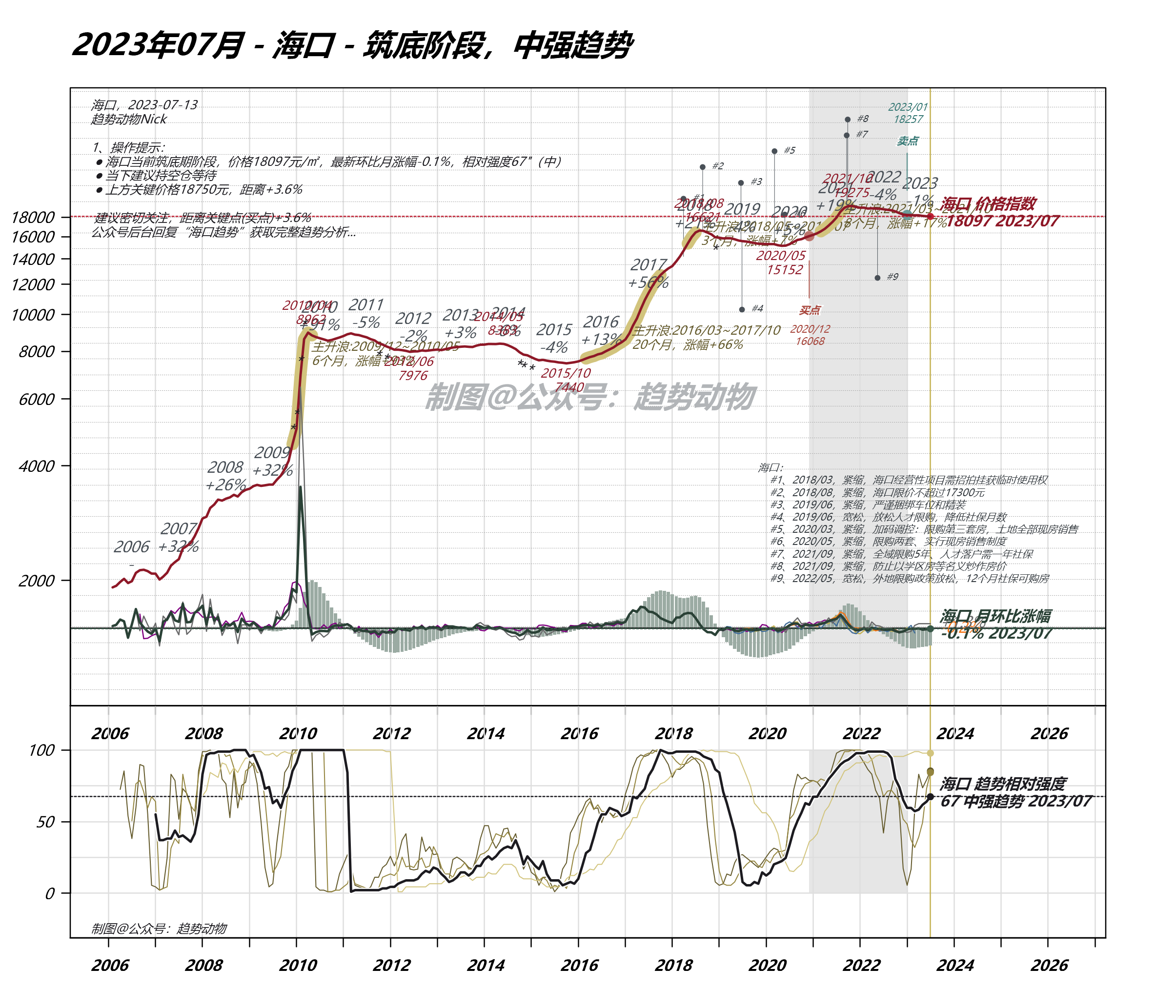

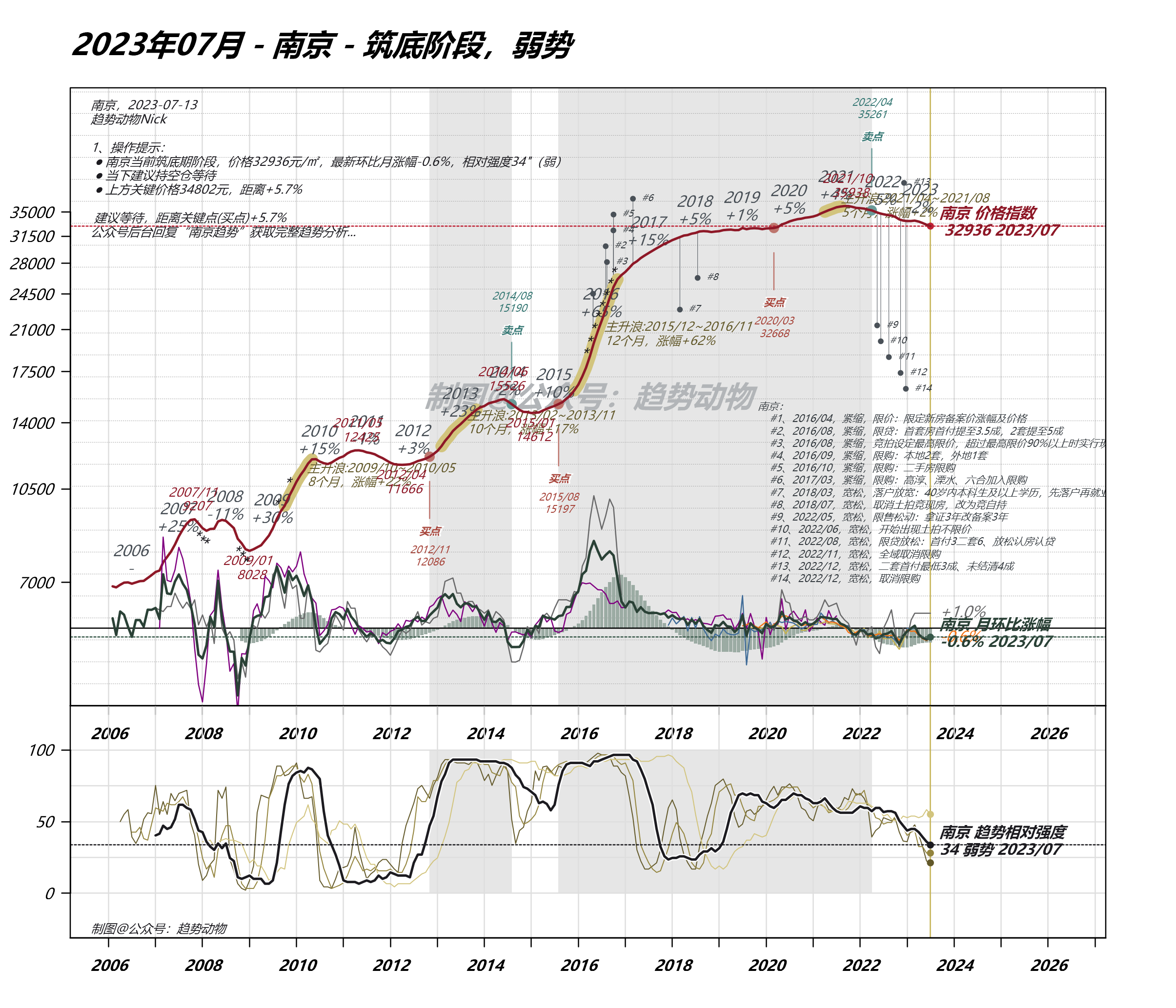

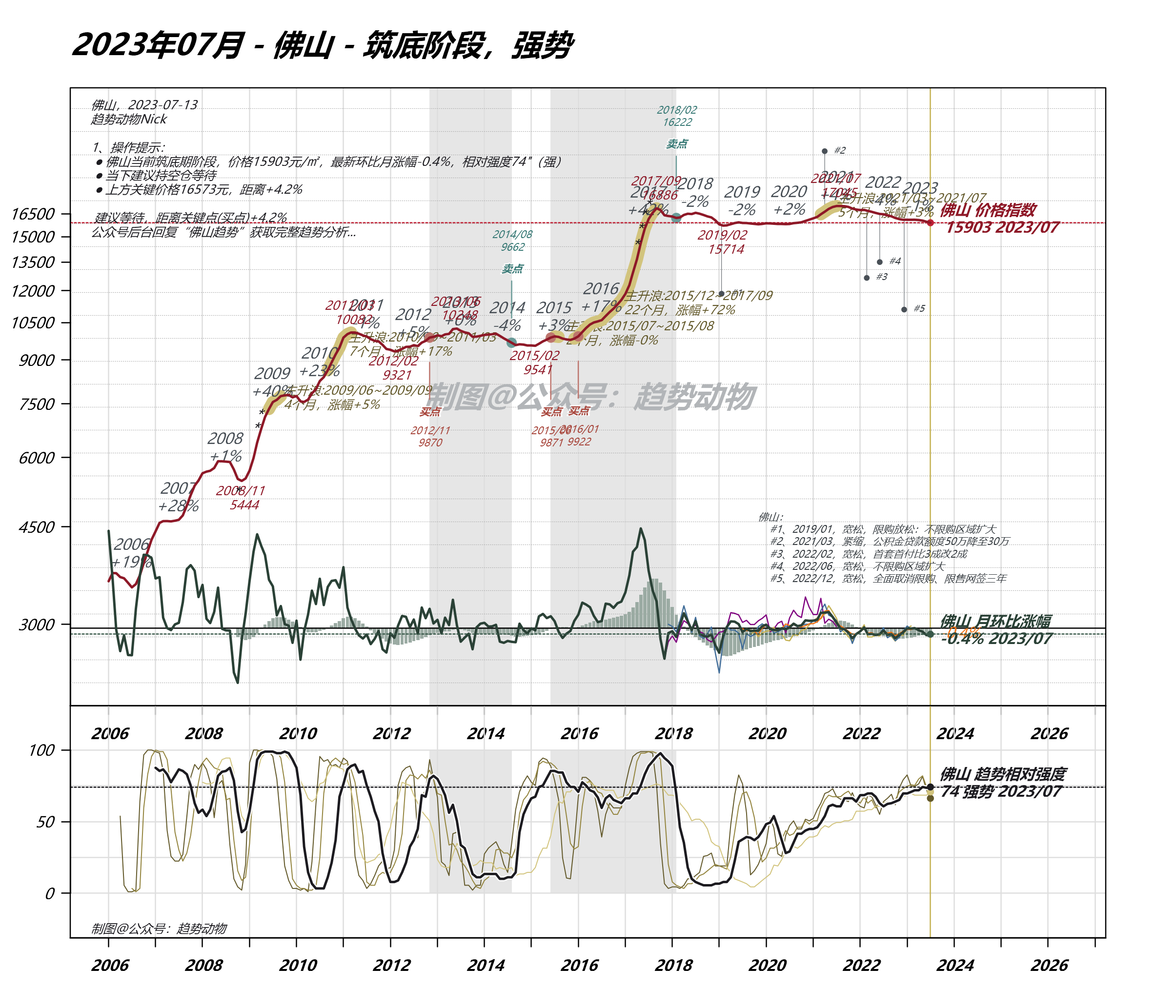

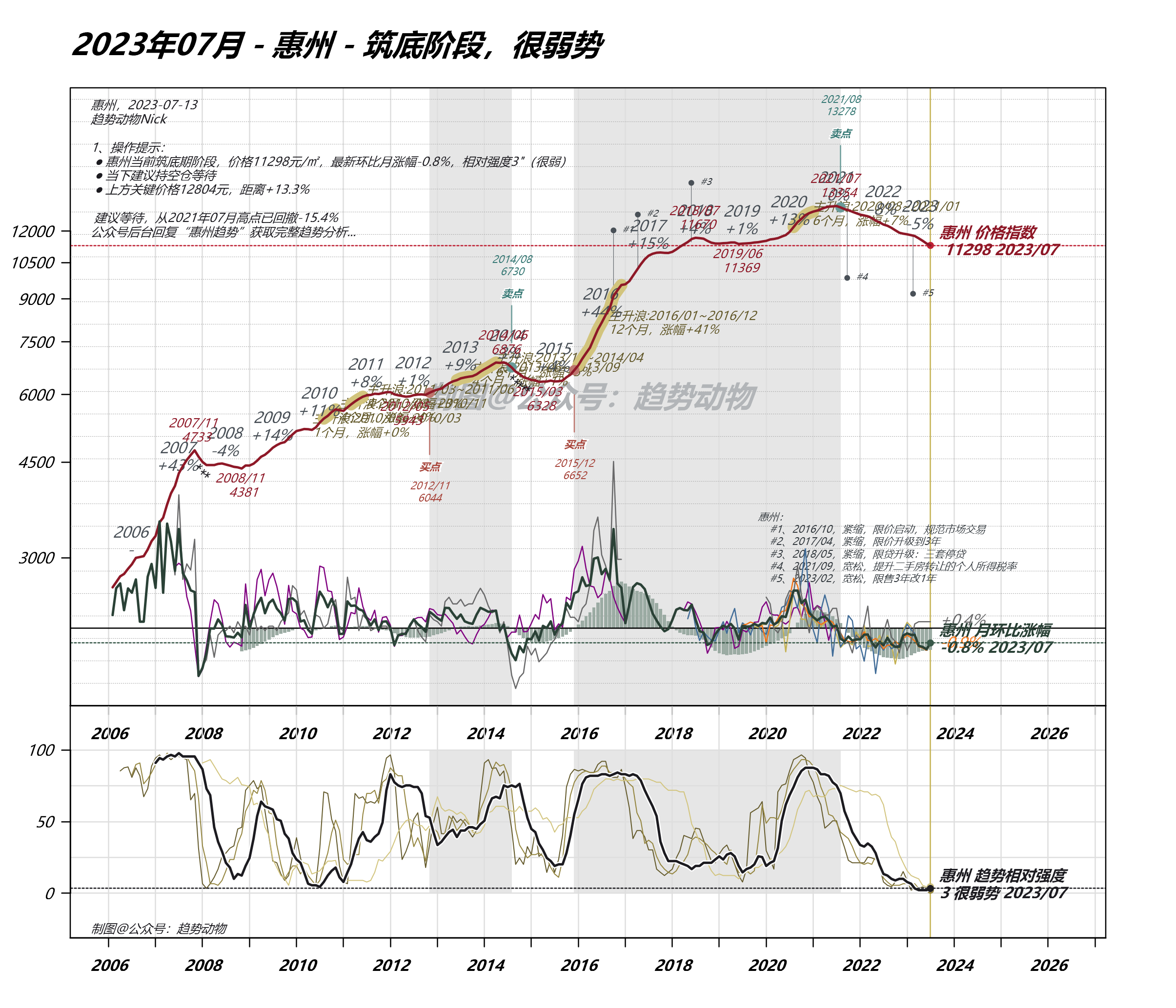

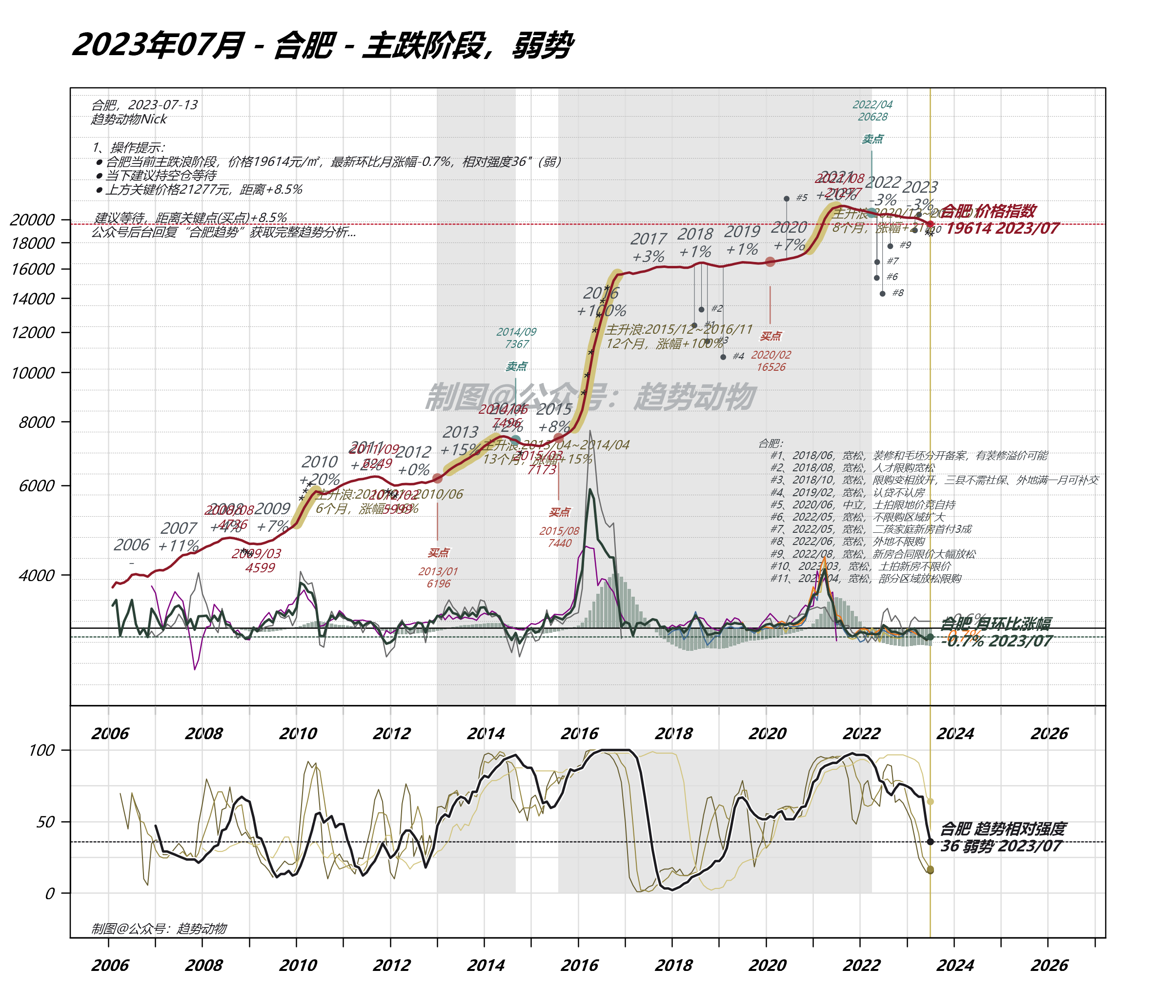

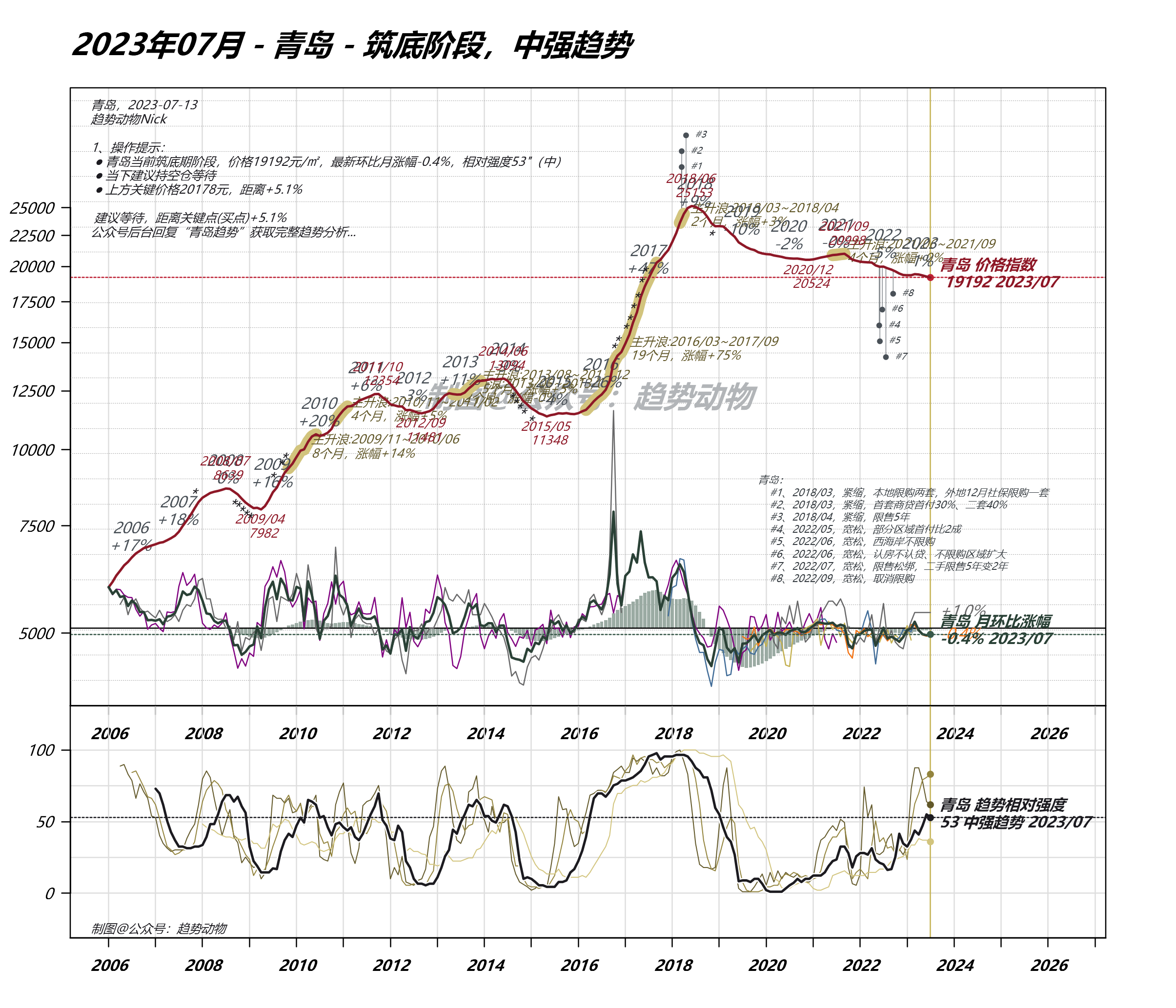

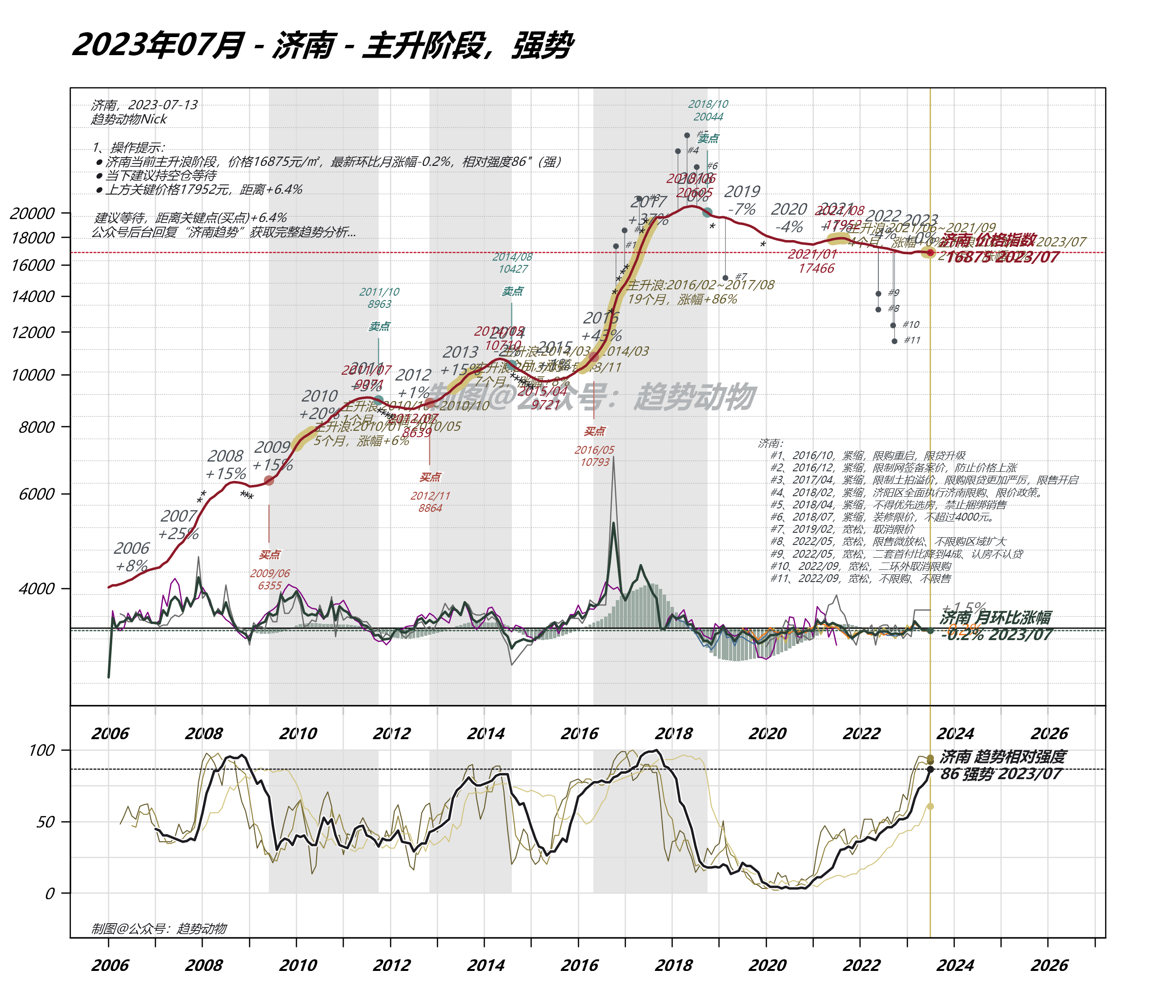

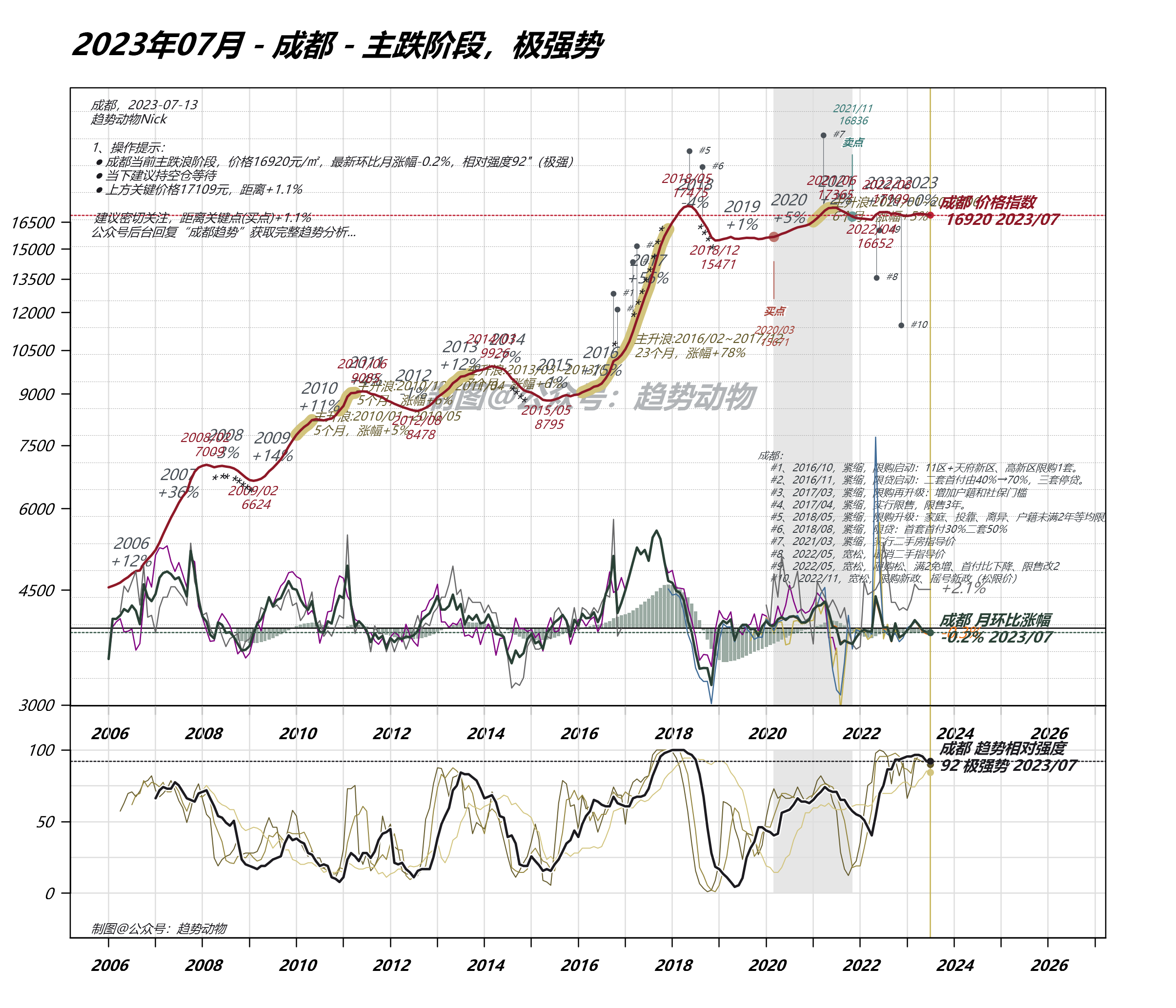

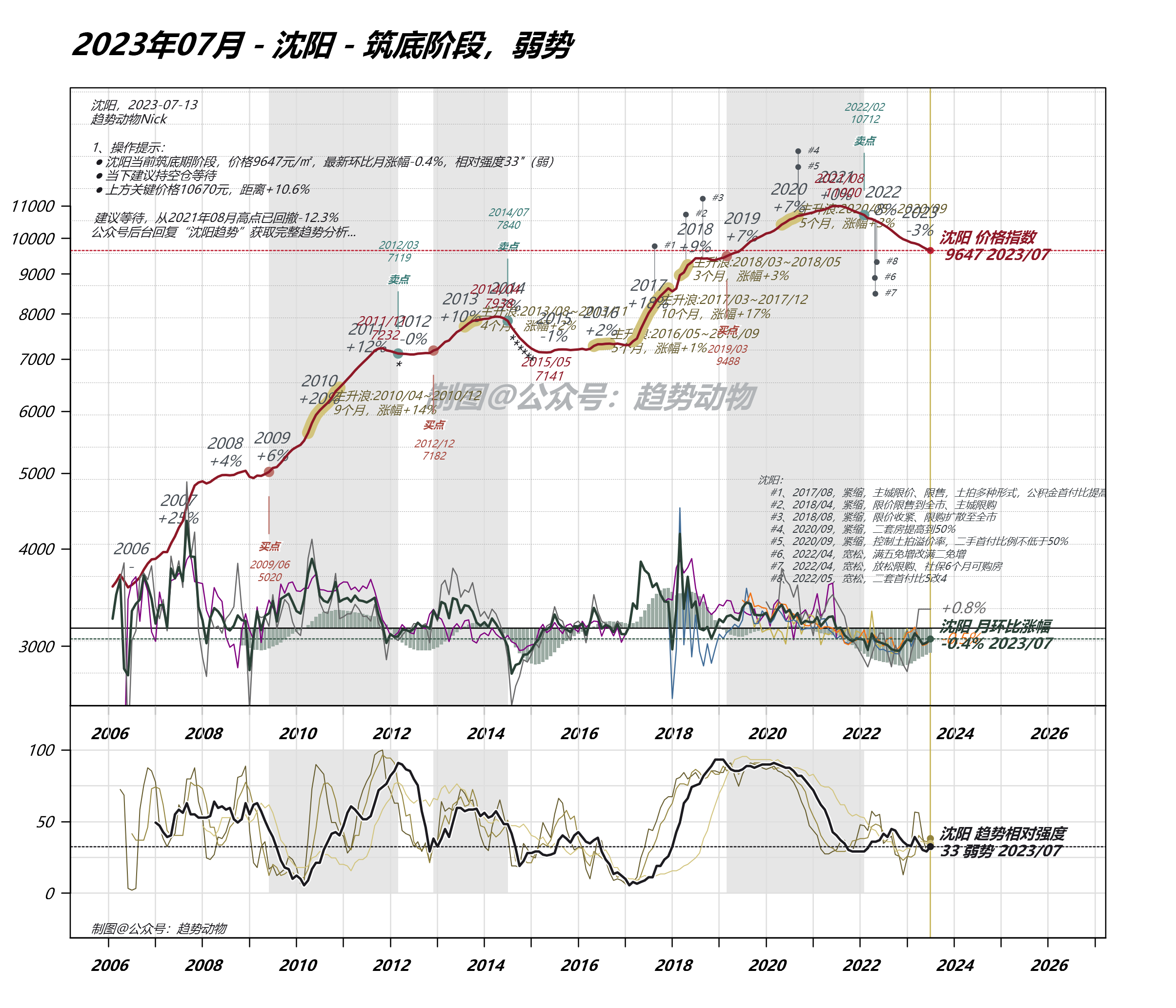

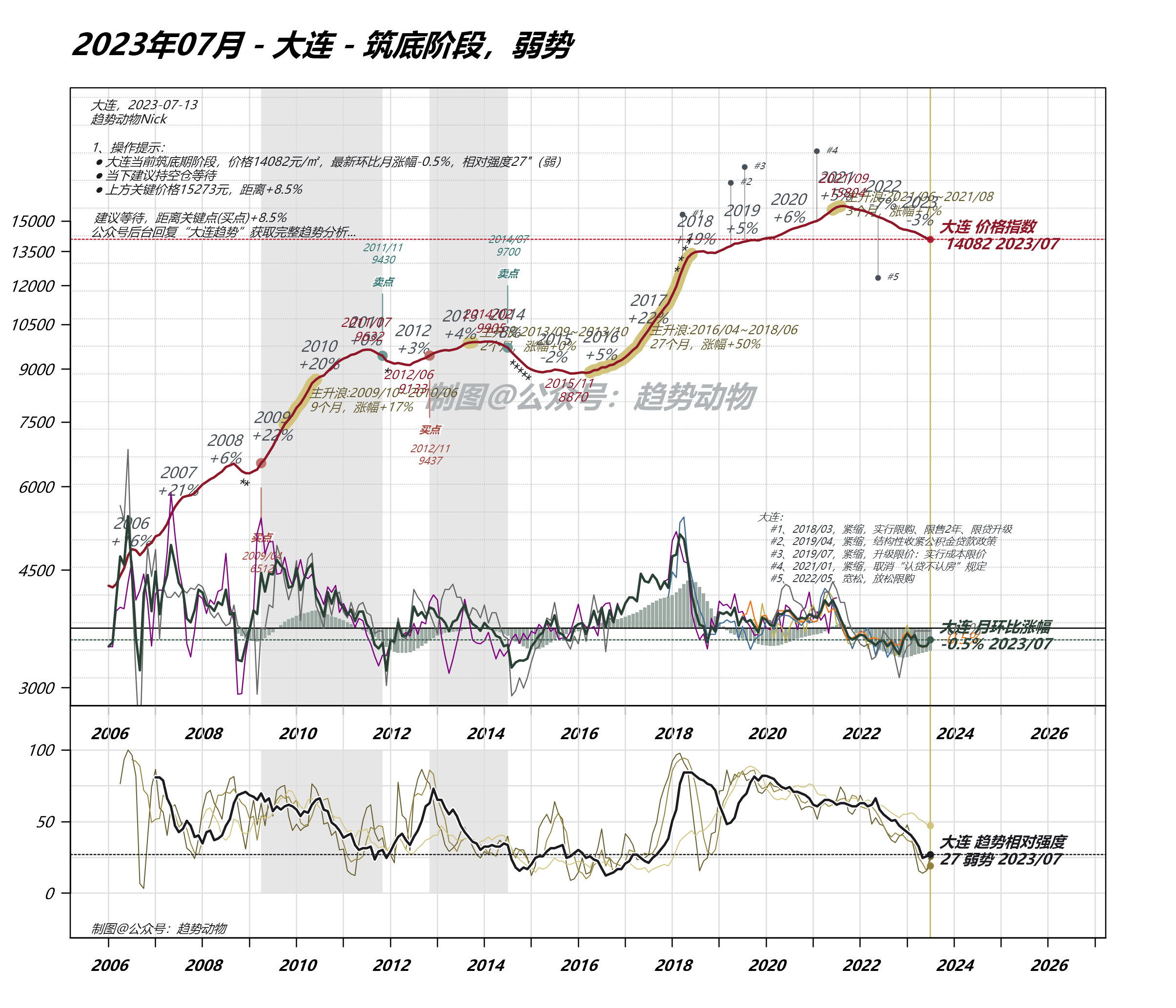

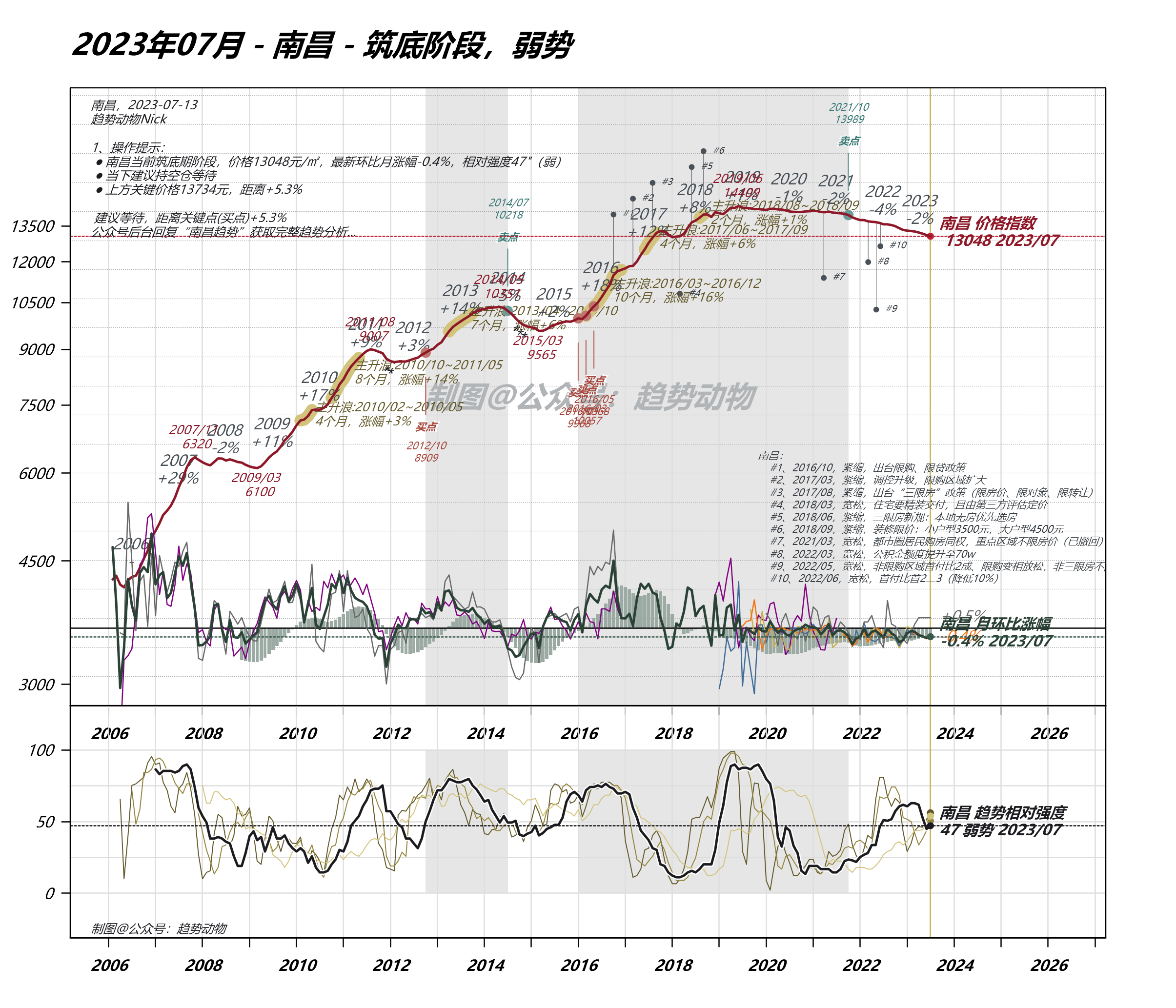

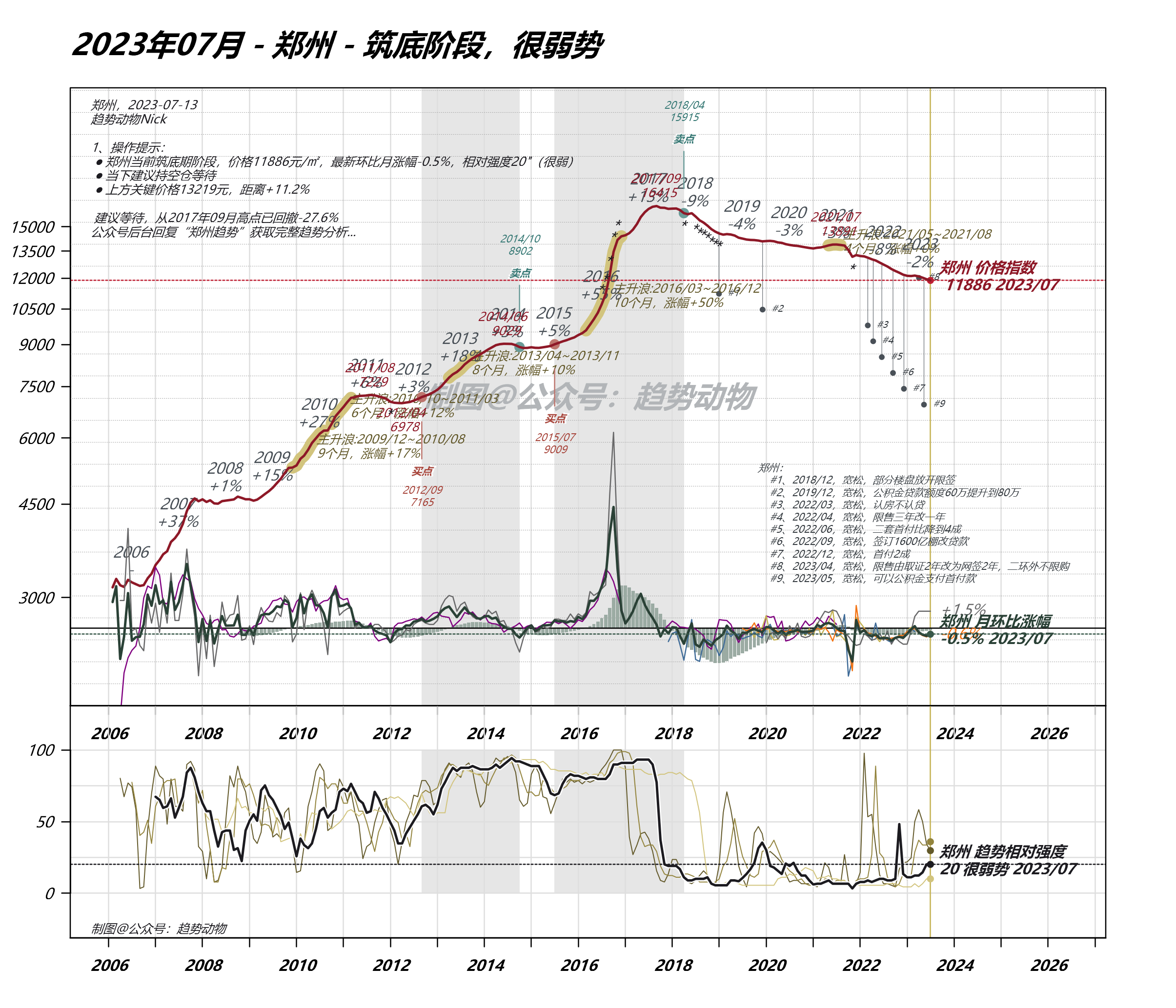

- 二线楼市巡礼中提到的各城市)多周期房价走势图

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

📣 欢迎关注@老钱日日谈) ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来知识星球)找我玩,这里是我自己学习的输入笔记。