Deep Dive

- 多家银行存款利率下调,部分银行3年期利率已进入“1”时代

- 各家银行存款利率存在差异,与银行类型、存款金额等因素有关

- 余额宝等短期理财产品收益率也出现下降

Shownotes Transcript

最近相信大家都刷到一条新闻《多家银行密集下调存款利率》,目前部分银行的3年定存利率已经进入“1”时代。在这样的低利率时代,我们应该如何安放我们的财富?如何实现我们资产的保值增值?规划储备我们的FIRE(财富自由、提前退休)资金?

本期嘉宾:亮哥

如果你对今天的节目感兴趣,想要了解更多财富规划内容,欢迎加入听友群:大可不必咖啡馆,入群方式:添加小助理微信(luse545015)。

今天我们有一个重磅合作机构:慧择保险,他们是一家在美国上市的第三方保险经纪平台,18年间服务过千万保险客户,坚持站在客观中立的角度,为客户提供保险配置的解决方案。

今天我们有一个重磅合作机构:慧择保险,他们是一家在美国上市的第三方保险经纪平台,18年间服务过千万保险客户,坚持站在客观中立的角度,为客户提供保险配置的解决方案。

如果你对提及的保险产品感兴趣,可以点击链接,免费预约咨询专业的顾问老师,他会为你提供量身定制的个性化解决方案

如需咨询,请点击:大可不必-慧择保险专属咨询链接)

一、多家银行存款利率下调

Lynn:股份制银行,个别3年期利率2.05%,需要拼手速or拼关系;

陈同学:上市城商行,1年期1.6%、3年期1.8-2.05%、5年期1.85%;

亮哥:非上市城商行,1年期1.8%、3年期和5年期2.1%;

敏姐:社融数据增长不理想,以中长期按揭贷款为主。

二、低利率时代的特征以及对我们资产的影响?

低利率时期的财富管理特征:高储蓄、低投资、高风险厌恶、高流动性需求

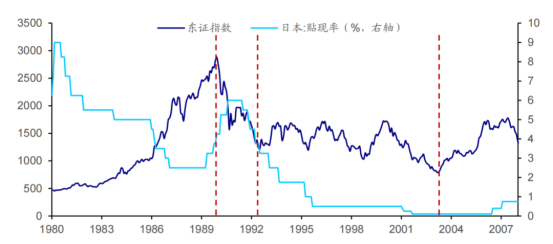

利率下降背后的原因是:宏观经济发生重大转折;

日本股市涨幅较好的四个板块:高股息、医药与医疗保健、科技股、消费防御

日本人资产配置:求稳

日本人的出海投资:渡边太太们

三、我们应该用什么产品和工具来应对?

三、我们应该用什么产品和工具来应对?

亮哥:用保险抵御风险,用权益赚取收益

敏姐:管理好风险敞口,年金险给了提前退休的底气

陈同学:保险的功能性和纪律性

*保险小工具:金事通app(查询名下所有保单)、增额计划书、绩效新书。

这期节目里提到的两期播客指路: