Deep Dive

Shownotes Transcript

🎤本期嘉宾:

盛玉洁,金融从业者)

⏯️本期简介:

我把我个人认为本期最精华的一句话放到了标题里,甚至只冲这一句话,我觉得本期节目就值得。

这段话的具体位置在29:32处。

因为它回答了我之前隐隐约约的一个想法:如果我想买私募,大概率要么买量化策略,要么主观多头策略。

但其实这两类策略在公募里都有平替,确实人家未必有私募做得好,但是考虑到私募20%的carry,最后大家拼一下费后的真实回报,孰优孰劣也未可知。

既然如此,买私募其实就某种程度上变成了一个什么问题呢?

高门槛,高成本,高度信息不对称,大金额,重决策,这是一方面。

另一方面,它还是个比价问题,你承受了上述种种,总得买到点好东西吧?

进一步地,什么叫好?

一方面是绝对收益的好,管理人经历过长期市场验证,有投资能力,以及更重要的,有受托责任。

一方买是相对的好,它必须与公募基金有足够的差异化,比如:

更集中、仓位更加灵活可变、可以使用多种衍生品工具、可以主投港美股、交易更加高频、选股更加自由等等。

注意,不是说能用这些就意味着好,而是说,如果你把所有可投的产品抽象成一根根净值曲线的话,咱总得买点不一样的吧?不然真没意义,还不如买公募基金。

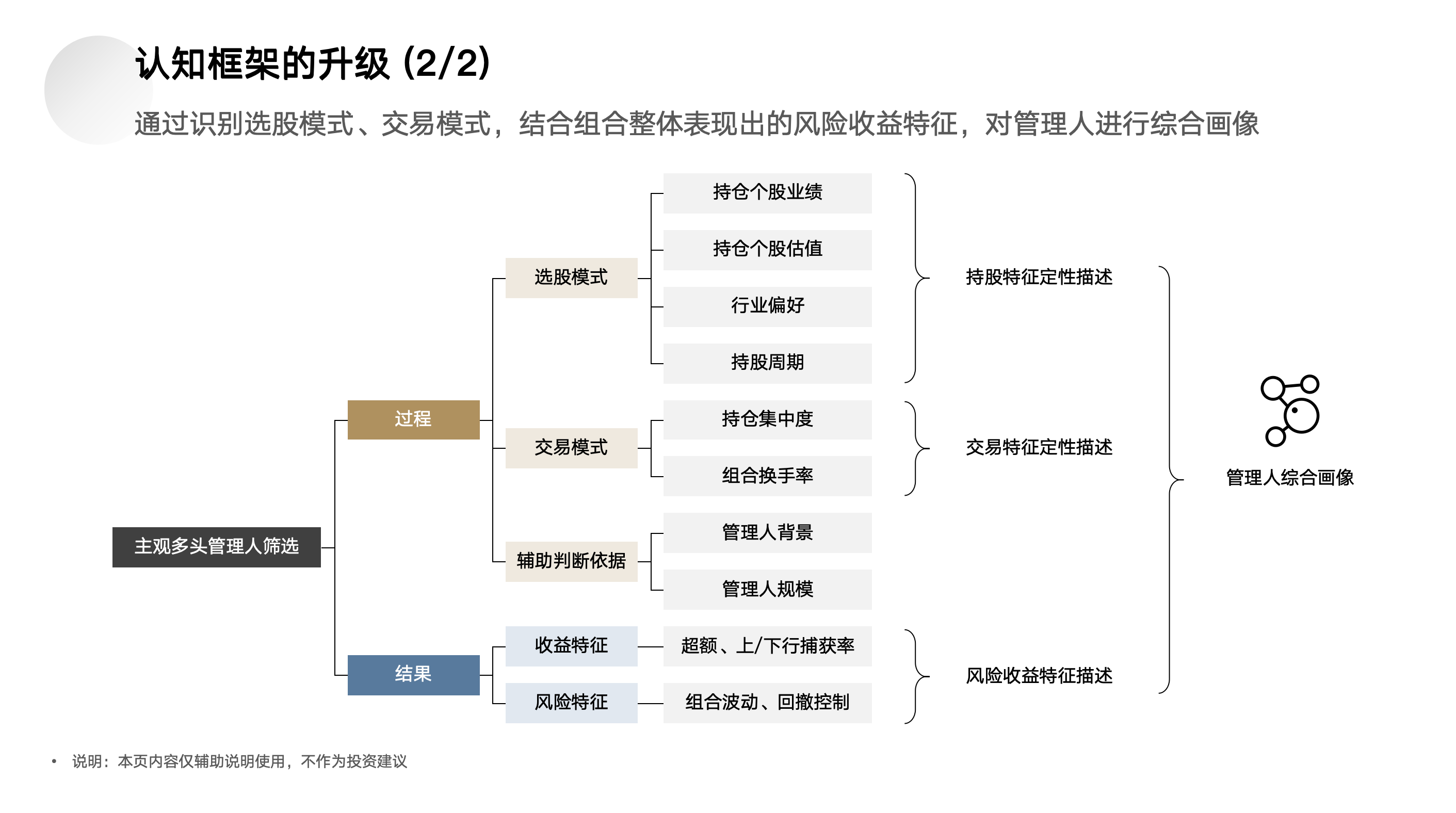

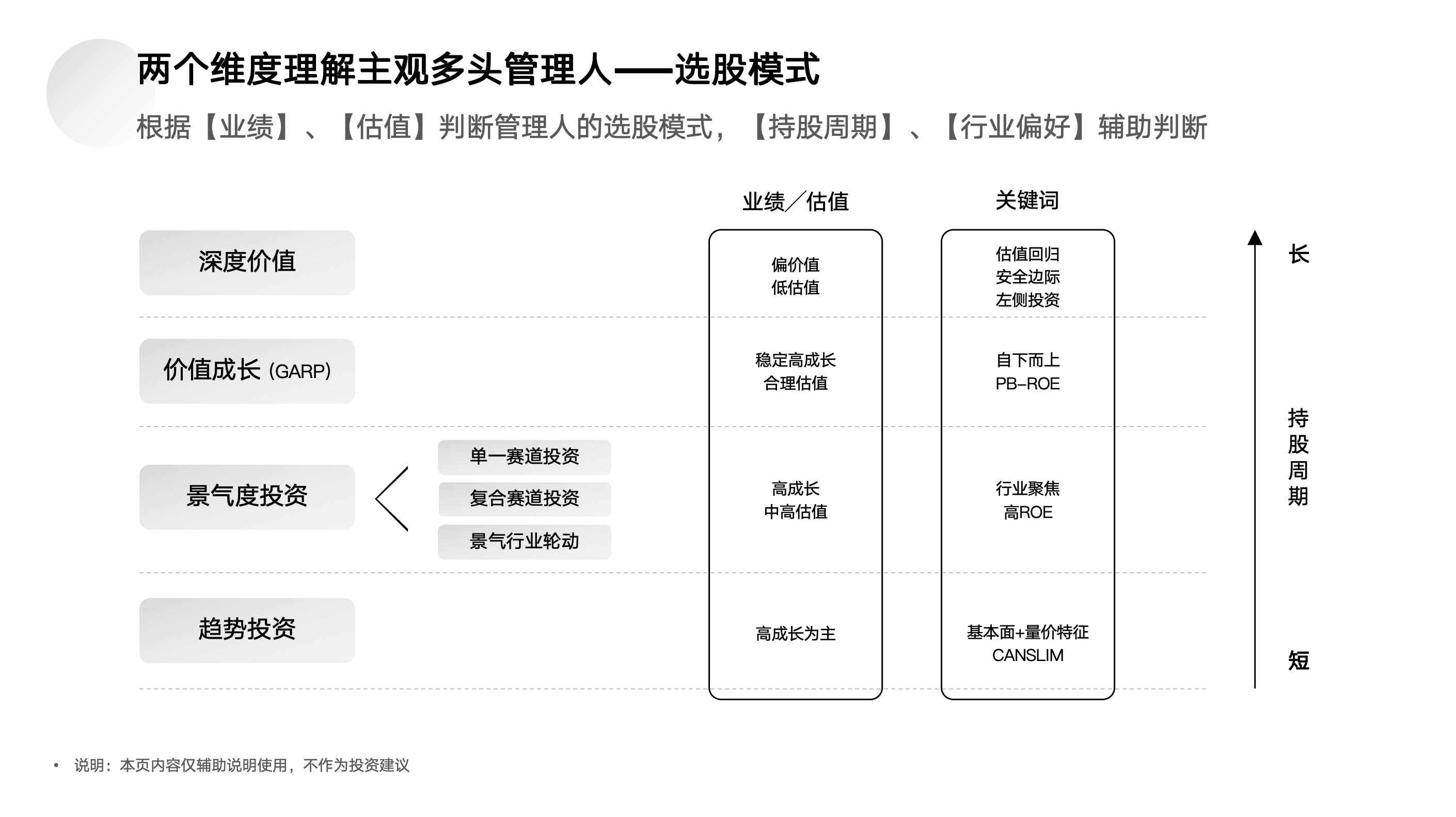

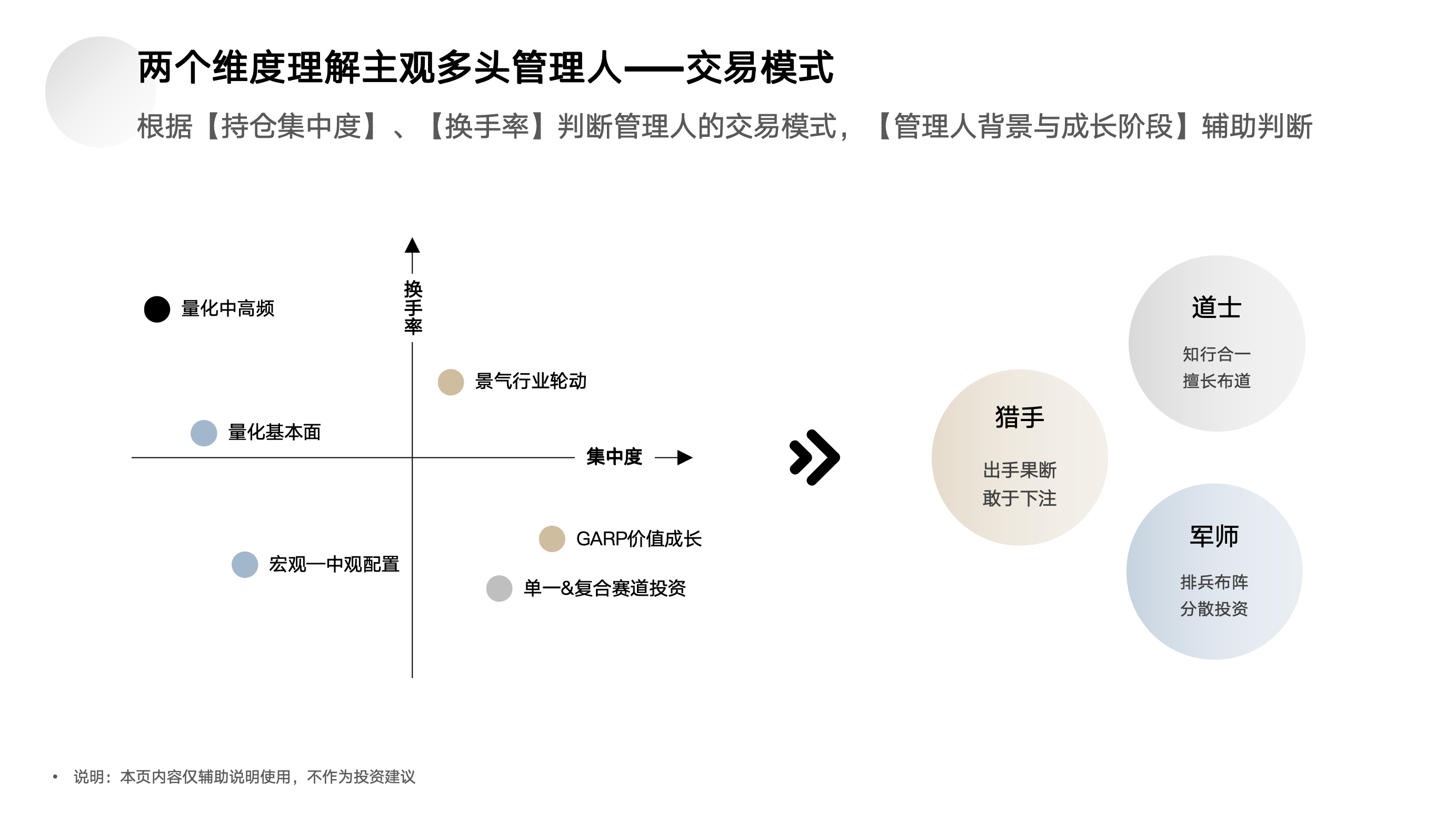

说回本期标题,我们把主动型私募基金经理分成了三个画像,分别是:

1️⃣看准机会干一把的猎手型 2️⃣主打念经和光环的教主型 3️⃣行业和个股分散的军师型

这三个画像虽然笼统,但它大概能帮你快速对一个主观多头或者主动型私募基金经理进行归类,你大概知道他的特点和缺点,以及是不是你需要的。

我个人非常喜欢这个分类,以至于,光冲这一个洞察我就愿意发这期节目。

划出这个分类的人,是曾经坐客过面基的嘉宾莽叔)。

然后本期嘉宾,也是之前来坐客过的盛玉洁)老师。

玉洁曾经在一家量化私募里工作过,有内部视角。

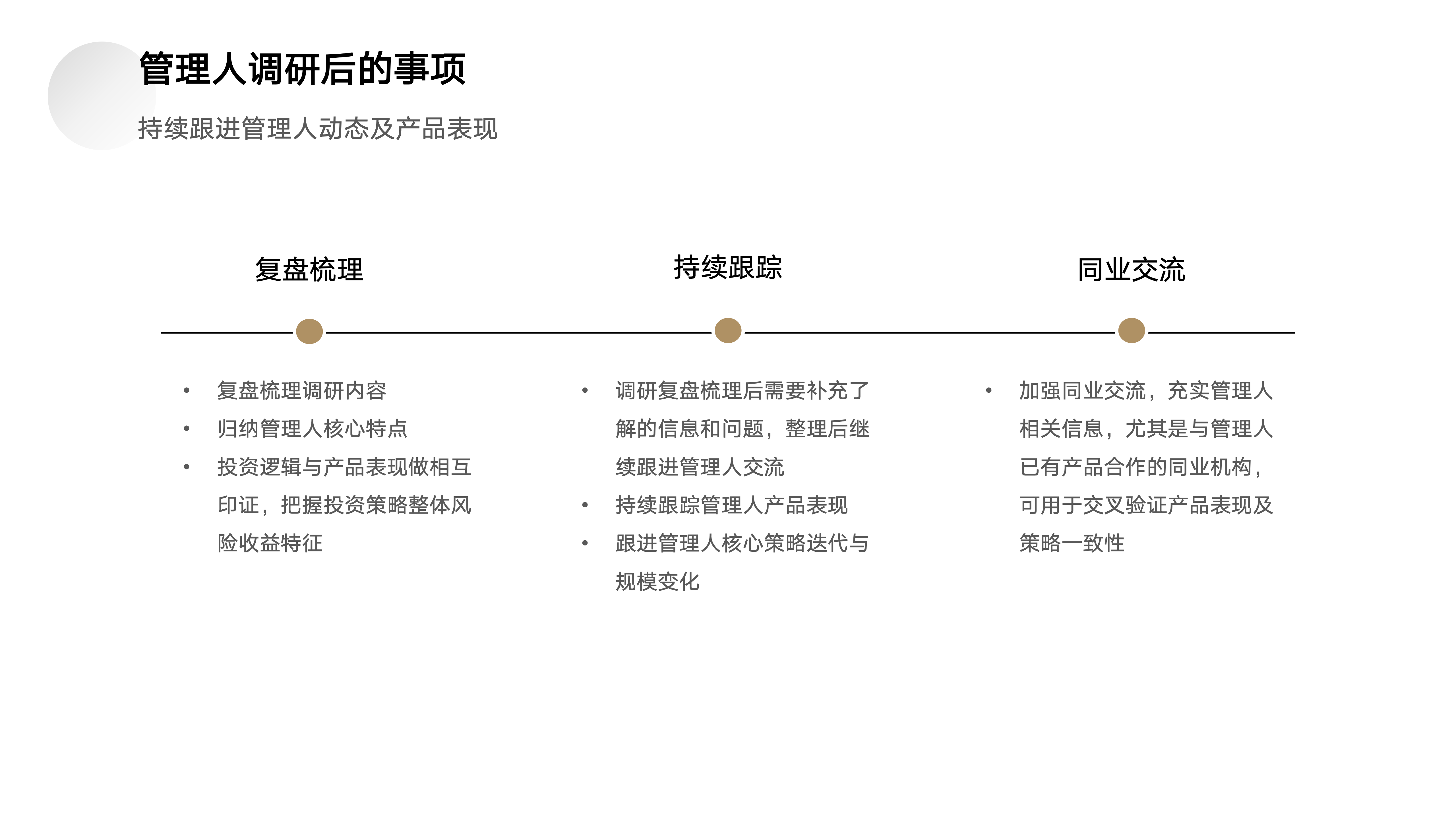

后来还做过私募筛选准入,调研、访谈过非常多私募基金经理,这段经历我很羡慕,因为某种程度上,这也是我想干的事。她自己也是私募持有人。

兼具从业者、看过大样本量的筛选人、持有人三重身份、三种视角,我们来聊聊私募这个行业,以及一些选私募的门道。

欢迎收听本期节目。

🎯时间轴:

00:18 一个调研过很多私募的嘉宾

03:10 量化私募的发展历程

10:31 私募本质上还是一家民营企业,这句话有很多潜台词⭐️

12:34 中国有8000多家资管公司

16:43 寻找小而美的私募策略,小本身就是美的必要条件⭐️

22:58 每一个策略都有自己的生态位,大部分人在量化策略上都是欠配的

24:25 大部分主观多头私募的业绩表现和沪深300都是强相关的⭐️

29:32 主观多头基金经理的三种画像👍🏻🚩⭐️

1️⃣看准机会干一把的猎手型 29:43

2️⃣主打念经和光环的教主型 34:29

3️⃣行业和个股分散的军师型 37:46

41:10 股票量化策略的简单科普

43:39 说啥都没用,拿结果说话就行!

51:12 ETF投资是成瘾的,万物皆可ETF

56:52 一家鲶鱼型的量化私募,值得鼓励!

延展阅读:《磐松疑云)》

1:00:40 私募高度不透明,但还是有一些查询渠道的

1:12:12 私募评价的核心是排雷和销售,未必是找到真牛逼的产品

📁本期内容相关资料:

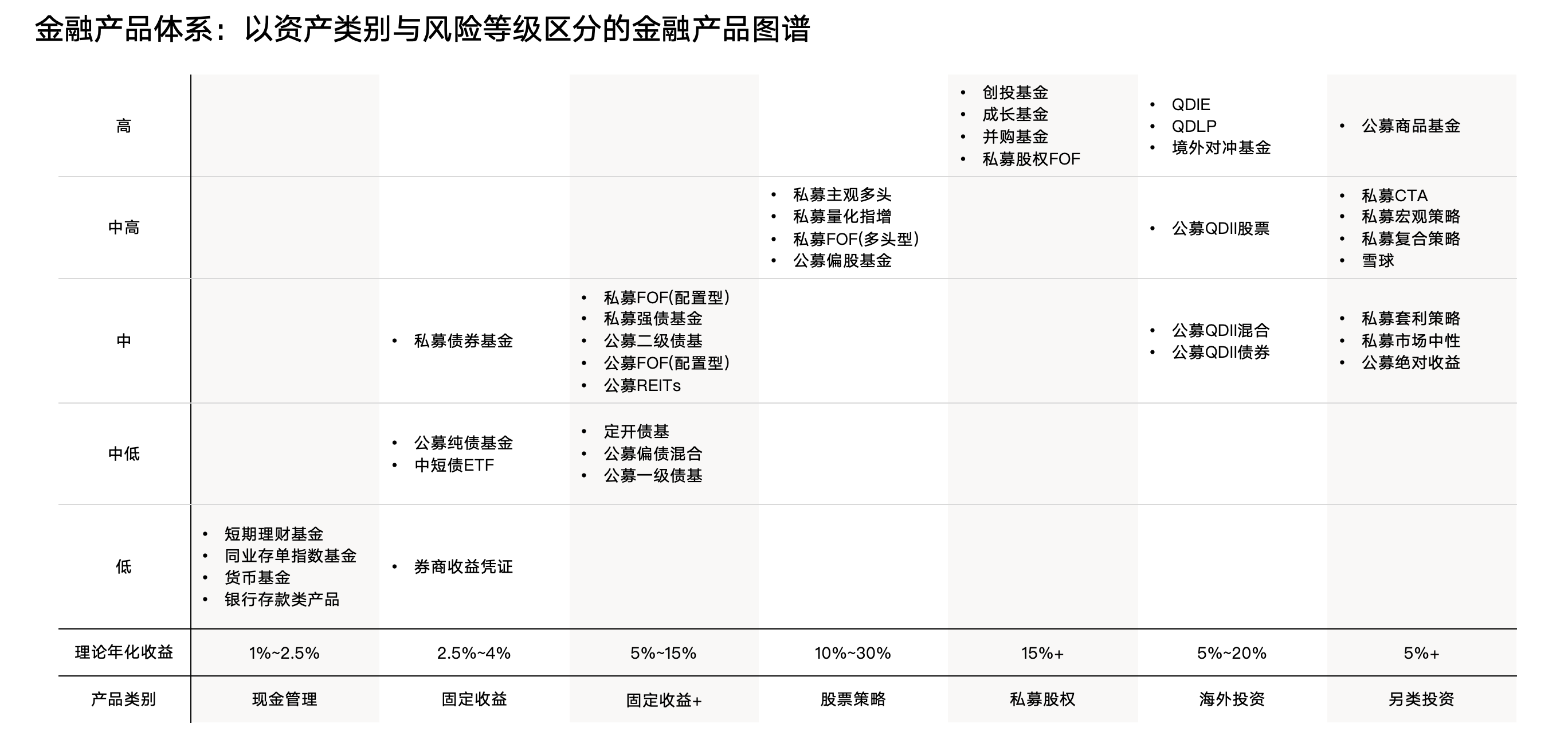

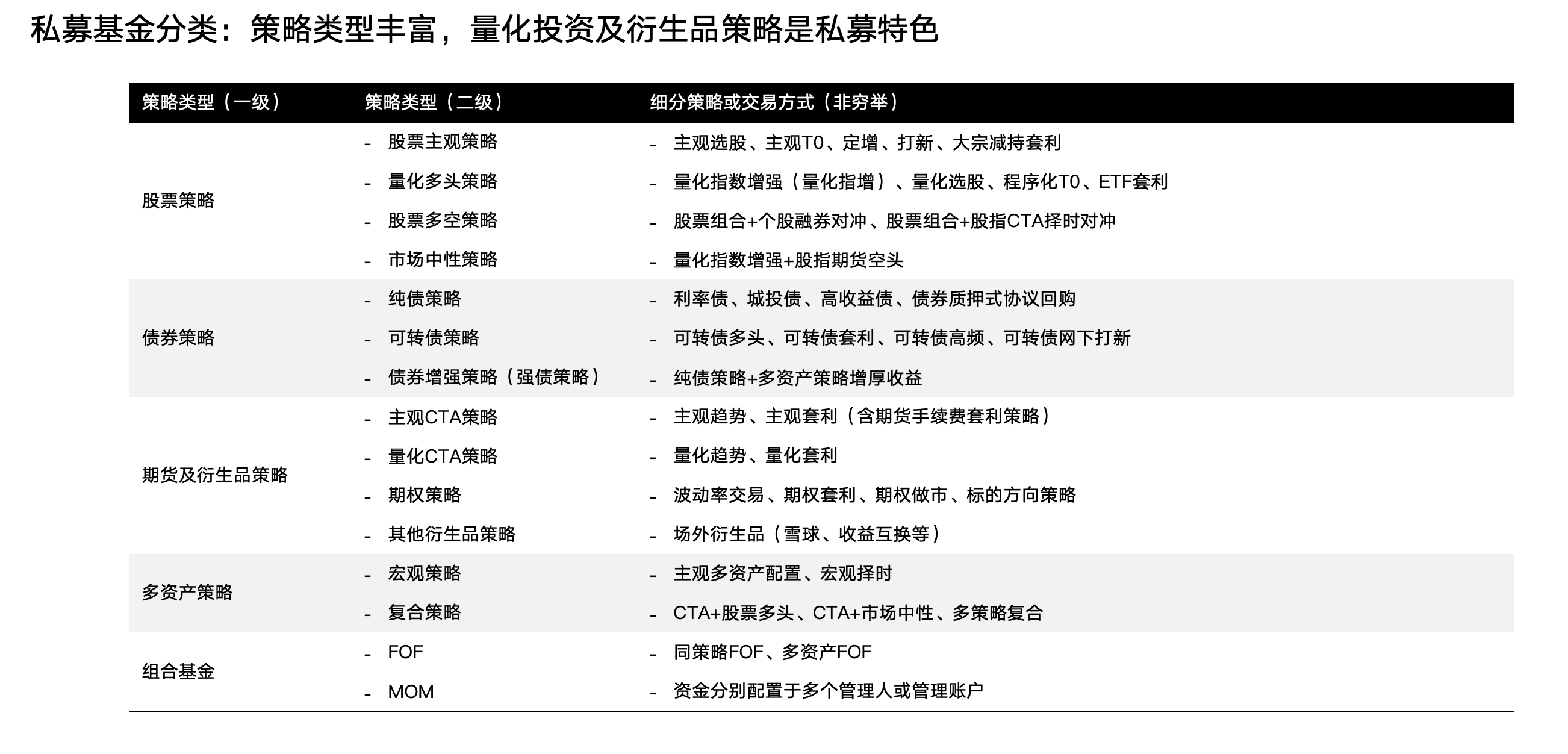

- 私募大类策略项下各个子策略的风险特征:

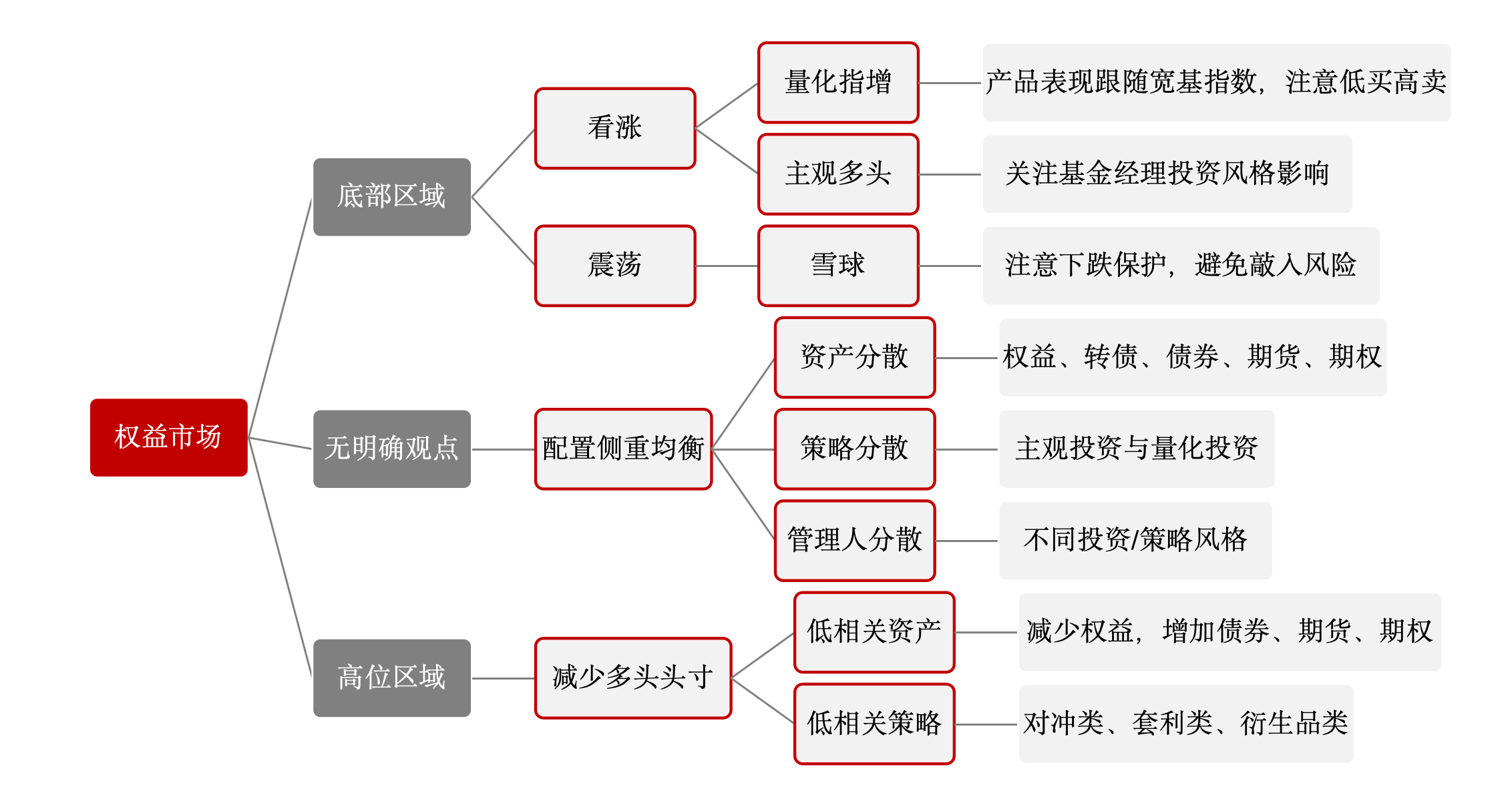

- 从权益市场观点出发,构建不同市场环境下的产品配置组合:

🎬**后期制作、声音设计:**Dong

🎬**后期制作、声音设计:**Dong

📣 欢迎关注@老钱日日谈) ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球)找我玩,这里是我自己学习的输入笔记,也是听友群。