We're sunsetting PodQuest on 2025-07-28. Thank you for your support!

Export Podcast Subscriptions

敏

敏杰

石

石磊

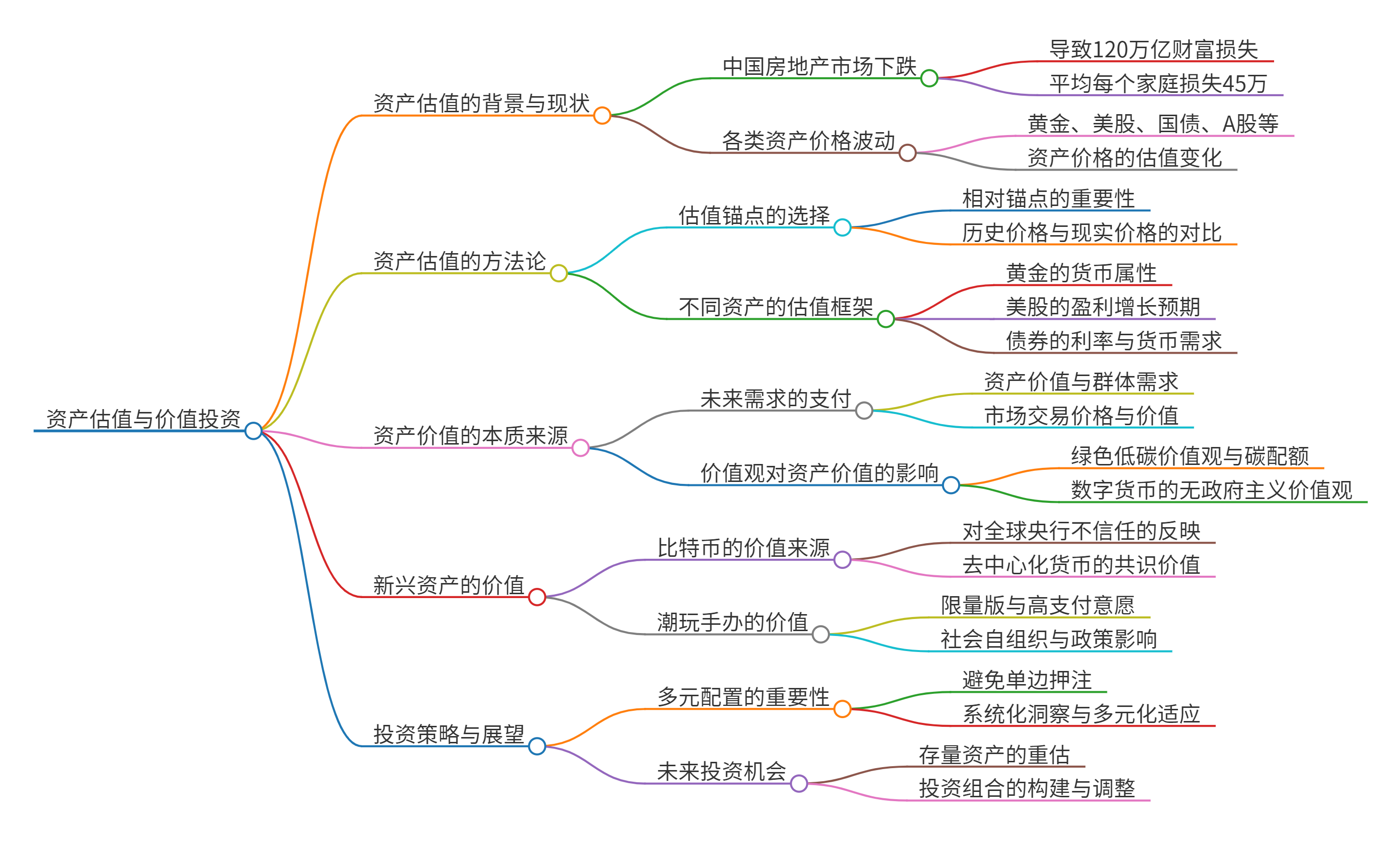

石磊:我认为黄金、美股、中国国债目前估值偏高,A股相对便宜,但红利和成长股估值有所回升。中国房价整体不算贵,但租售比低,从现金流角度看仍然偏贵。资产估值的关键在于选择合适的锚点,历史价格缺乏现实意义,应基于当前市场环境和未来预期。对资产的估值框架要看资产所处的环境特征和关键维度,以及由此产生的公认估值框架。估值框架变化时需警惕,需判断是关键维度转换还是虚假概念。

对于债券,短期利率锚定在物价,长期利率锚定在货币需求。当前中国债券利率偏低,但若经济回暖,利率可能回升。拥挤不等于错误和踩踏,但意味着脆弱。债券投资盈亏比不高,但胜率可维持。重要的路标是物价和货币需求,需密切关注。需综合考虑债券、股票、大宗商品和汇率,进行多元配置,而非单边押注。

黄金的估值从商品属性转向货币属性,各国央行增持黄金以应对美元体系的风险。黄金的估值锚点从美元利率转向货币风险。美联储的动作、美国的财政赤字和美国的净储蓄率是关键路标。

美股目前估值极高,主要依赖于科技股的高盈利增长。若未来盈利增长持续,美股估值可能仍然合理。但美股的极高估值依赖于科技股的垄断地位和美国财政赤字的持续扩张,若这些条件发生变化,美股可能面临大幅调整。

估值锚并非静态,而是随着关键驱动维度的变化而变化。估值锚的切换反映了市场主要矛盾的变化。估值是驱动维度上的估值,驱动是估值矛盾的演化。估值是势能转化为动能的标志物。脱离胜率的维度谈盈亏比的高低是没有意义的。

敏杰:当前中国长期国债利率偏低,但若经济回暖,利率可能回升;债券的估值锚点与中国经济未来预期不一致。资产的价值来源于群体对未来的需求,市场交易价格反映了需求者愿意支付的代价。价值观是集体共识,随着环境的变化而变化;投资中需要顺应价值观的变化,避免固守过时的估值框架。原有秩序的丧失带来价值观的变迁,价值观的改变带来资产的重估,资产的重估带来巨大的投资机会。

Deep Dive

This chapter explores the valuation of various assets, including gold, US stocks, Chinese government bonds, A shares, Chinese real estate, and commodities, examining whether they are currently overvalued or undervalued. The discussion touches upon the challenges of using historical prices as valuation anchors and the importance of considering current market conditions and future expectations.

- Gold, US stocks, and Chinese government bonds are currently considered very expensive. A shares are relatively cheaper, but the valuations of dividend and growth stocks have rebounded. Chinese real estate is generally not expensive, but the low rent-to-sale ratio indicates it's still expensive from a cash flow perspective.

- Valuation relies on identifying appropriate anchors. Historical prices are not useful, and relative valuations should be based on the current market and future expectations.

- Different assets require different valuation frameworks, considering the asset's specific characteristics and context, and the key dimensions driving their value.

Shownotes Transcript

最近,黄金、美股一涨再涨。黄金已经突破2700美元/盎司,10年期国债收益率跌至历史低点1.6%附近,加密货币价值从无到有,凭空产生了一个足以对标纽交所的大市场,中国的房地产市值却跌掉了一年的GDP......凡此种种,让我们看到,在目前这个动荡的环境里,各类资产的估值,甚至资产的价值本身,似乎都在发生一些天翻地覆的变化。

所以我们这期想讨论,黄金、美股、国债、A股、中国房价、大宗商品等等各类资产,当下的价格到底是贵还是便宜?这么贵的债券、美股会崩盘吗?它们的价值又是谁来确定的?我该依据什么指标来判断买入还是卖出?

本期内容文字稿:黄金、美股、中债一涨再涨,投资者该何去何从?)

本期主播:

@石磊TheAttract 微博:石磊Attractor_MS);

@敏-姐 公众号:刘敏的咖啡馆)

本期内容导图:

==============时间线==============

==============时间线==============

01:19 当下各类资产价格到底贵不贵?

- 黄金、美股、中国国债目前估值较高,A股相对便宜,但红利和成长股的估值已经有所回升,中国房价整体不贵,但租售比低,从现金流角度看仍然较贵

03:27 估值方法论

- 估值的关键在于选择合适的锚点,历史价格作为锚点缺乏现实意义,相对估值应基于当前的市场环境和未来预期

09:33 债券与黄金的估值锚

- 债券的估值锚:短期债券利率锚定在物价,长期利率路标锚定在货币需求。当前中国债券利率偏低,但若经济回暖,利率可能回升

- 黄金的估值锚:黄金的估值从商品属性转向货币属性,各国央行增持黄金以应对美元体系的风险。黄金的估值锚点从美元利率转向货币风险

18:54 美股的估值与风险

- 美股的估值锚:美股目前估值极高,主要依赖于科技股的高盈利增长。若未来盈利增长持续,美股估值可能仍然合理

- 美股的风险:美股的极高估值依赖于科技股的垄断地位和美国财政赤字的持续扩张,若这些条件发生变化,美股可能面临大幅调整

26:16 估值锚的动态性

- 估值锚的动态变化:估值锚并非静态,而是随着关键驱动维度的变化而变化。估值锚的切换反映了市场主要矛盾的变化

- 系统演化与估值:估值是系统演化的标志物,反映了势能转化为动能的过程。估值的高低取决于主要矛盾的能量是否已被计入价格

- 划重点:估值是驱动维度上的估值,驱动是估值矛盾的演化

35:34 另类资产的估值

- 比特币与碳配额:比特币的估值锚点在于去中心化货币的共识价值,碳配额的估值则依赖于绿色低碳价值观的兴起

- 潮玩手办的估值:潮玩手办的价值来自于限量性和购买者的支付意愿,反映了新兴的价值观和市场需求的转变

41:50 资产价值的本质

- 价值的来源:资产的价值来源于群体对未来的需求,市场交易价格反映了需求者愿意支付的代价。价值观通过社会自组织和政策影响资产估值

- 价值观的动态性:价值观是集体共识,随着环境的变化而变化。投资中需要顺应价值观的变化,避免固守过时的估值框架

48:03 从人类学角度看价值观的形成原因

- 在原始丰裕社会,勤劳不是美德,只有在农业社会和工业社会才需要卷

- 原有秩序的丧失带来价值观的变迁→价值观的改变带来资产的重估→资产的重估带来巨大的投资机会

53:42 总结

- 估值框架的动态性:在动荡的市场环境中,估值框架需要随着关键驱动维度的变化而调整。多元配置和系统化洞察是应对市场不确定性的关键

- 价值观与资产重估:价值观的变化带来资产重估的机会,投资者需要关注新兴价值观对资产估值的影响。

BGM:林子祥《财神到》

=================================

春节将近,给听友送出三份吸引子周边小礼物—咖啡杯。获奖方式:抽取评论区点赞最多的前三评论(截止时间:2月4日春节长假结束时)

加听友群方式:TheAttractor_szzl 请备注(十分吸引播客)

温馨提示:本群主要以分享美好生活和长期资产配置为主,既不讨论市场行情涨跌也不讨论具体股票和产品,炒股高手谨慎入群~